La crisi dell’euro spiegata con il Lego

Una efficace risposta a "Spiegamelo come a un bambino di nove anni"

- Condividi

- X

- Regala il Post

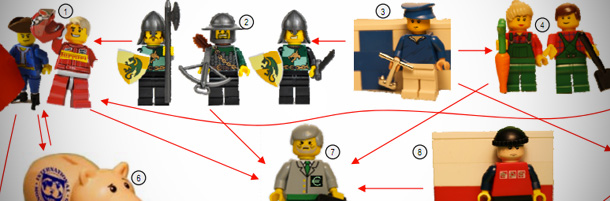

Michael Cembalest lavora per la società finanziaria JP Morgan e in un suo recente lavoro di ricerca [pdf] ha deciso di affidare agli omini Lego la spiegazione della complicata crisi del debito nell’Unione Europea. Uno dei blog dell’agenzia di stampa Reuters ha ripreso lo schema, favorendone la circolazione su molti siti online. Il peggioramento della crisi negli ultimi mesi ha indotto molti creativi a realizzare schemi, infografiche e video per spiegare con semplicità ed efficacia che cosa sta succedendo, ma nessuno aveva ancora realizzato uno schema che mostri la crisi vista con «gli occhi di un bambino di nove anni».

Ogni omino o insieme di omini rappresenta uno dei soggetti coinvolti nella crisi. Le frecce, invece, indicano dove ogni singolo soggetto vorrebbe scaricare il fardello dei costi per uscire dalla fase di crisi.

1. Spagna, Italia e il resto dei paesi alla “periferia” dell’euro pensano che la Banca Centrale Europea (BCE) dovrebbe acquistare obbligazioni (bond), evitare che la differenza di rendimento tra i vari titoli di stato dei diversi paesi aumenti (spread) e che sia dato loro più tempo per mettere in campo i loro piani di austerità. Il punto critico rimane l’Italia, con il suo debito pubblico uguale quasi a un quarto del suo prodotto interno lordo per il prossimo anno, al quale si aggiungono i 100 miliardi di euro di debito bancario. L’Italia ha già affrontato un piano di austerità negli anni Novanta, ma all’epoca c’era in gioco l’entrata nell’euro. In proporzione, però, il paese ha avuto una crescita più forte prima della moneta unica.

2. CDU, CSU e FDP sono i partiti di maggioranza nel Parlamento tedesco e ritengono che la Germania non dovrebbe fare più di quanto ha già promesso per aiutare l’economia dell’euro. Diverse correnti minoritarie al loro interno sono anche contrarie alla revisione dei piani dell’European Financial Stability Facility (EFSF), il fondo creato dai paesi che fanno parte dell’eurozona per darsi una mano a vicenda. I tre partiti spingono per riforme del lavoro e delle pensioni nei paesi della “periferia” dell’euro e si oppongono all’istituzione delle obbligazioni europee, che farebbe aumentare i loro tassi di interesse.

3. La Finlandia ha alzato la posta chiedendo che nella gestione dell’EFSF sia valutata l’esposizione dei singoli paesi nei confronti degli altri per quanto riguarda il debito. L’Olanda sembra intenzionata a fare altrettanto.

4. I Socialdemocratici e i Verdi sono partiti di minoranza nel Parlamento tedesco, ma se ci fossero elezioni anticipate, i sondaggi dicono che otterrebbero la maggioranza. Entrambi sono a favore dell’aumento dell’EFSF oltre i 400 miliardi di euro se necessario e potrebbero accettare un sistema fiscale europeo federale per preservare la moneta unica.

5. La Banca centrale tedesca tutela gli interessi fiscali e monetari della Germania e ha espresso più volte preoccupazione per il modo in cui è stata affrontata fino a ora la crisi. La Banca spinge per un impegno diretto da parte dei paesi dell’euro in difficoltà ad attuare piani di austerità e a riformare pensioni e mercato del lavoro.

6. Il Fondo Monetario Internazionale (FMI) ha per ora assunto un ruolo sostanzialmente passivo, prestando denaro e controllando i piani di austerità in Grecia che per ora stanno fallendo miserabilmente. Le recenti dichiarazioni del nuovo direttore Christine Lagarde potrebbero portare a un impegno diretto del FMI.

7. La Banca Centrale Europea sta comprando obbligazioni spagnole e italiane per modificarne i rendimenti e renderli più appetibili. Questo sistema non ha però funzionato in Irlanda, in Grecia o in Portogallo. Alla BCE non piace questo ruolo e pensa che i cittadini europei dovrebbero accollarsi il costo per la risoluzione della crisi.

8. Dopo aver insistito a lungo per entrare nell’euro, la Polonia ha rallentato la presa in attesa di capire chi si farà carico dei costi della crisi del debito. Il ministro delle Finanze polacco preme per l’acquisto di nuove obbligazioni da parte della BCE, per un aumento dell’EFSF e ha detto che la Polonia non si unirà all’euro fino a quando la moneta non sarà nuovamente stabile. Il problema dell’Europa secondo la Polonia è di tipo politico e non economico.

9. La Francia spera che la Banca Centrale Europea riesca a fare quello che non può fare l’EFSF. È a favore di un sistema fiscale federale, ma se venisse realizzato insieme a un allargamento dei fondi dell’EFSF, rischierebbe di veder modificato il suo rating a tripla A.

10. I contribuenti europei dei paesi che se la cavano meglio verrebbero interessati direttamente dai tentativi per rendere “federali” i costi della crisi del debito in Europa, sia se venisse aumentato l’EFSF sia se venissero introdotte le obbligazioni europee (eurobond). Non a caso, buona parte delle frecce puntano verso di loro.

11. La Commissione europea e molti ministri dell’Economia europei sono a favore dell’acquisto di nuove obbligazioni da parte della BCE e di un sistema fiscale federale, ma con sfumature diverse. Sono contrari al progressivo controllo sulla situazione che stanno assumento Germania e Francia, ma probabilmente non hanno voce in capitolo a sufficienza per cambiare la situazione.

12. Fino a ora chi possiede obbligazioni e pacchetti azionari in Europa è stato agevolato dalla Banca Centrale Europea e dai contribuenti dell’Unione europea. C’è chi pensa che sarebbe venuto il loro turno di contribuire alla risoluzione della crisi.