L’esatto opposto di Mario Draghi

La storia di Paul Volcker, il banchiere centrale amato da Ronald Reagan ma molto critico sul mondo della finanza, morto questa settimana all'età di 92 anni

di Davide Maria De Luca

- Condividi

- X

- Regala il Post

Questa settimana è morto all’età di 92 anni Paul Volcker, storico presidente della FED, la banca centrale americana, e considerato il più apprezzato e stimato banchiere centrale della storia.

Da presidente della FED tra il 1979 e il 1987, Volcker divenne famoso per aver adottato misure durissime per riportare sotto controllo l’inflazione che in quegli anni era sembrata fuori controllo, misure che all’epoca sarebbero state copiate in tutto il mondo. Tra i molti altri incarichi che ricoprì, tra 2009 e 2011 fu consulente del presidente Barack Obama e capo di un comitato incaricato di elaborare una risposta alla crisi finanziaria. Da lui prende il nome la “Volcker Rule”, la legge americana che dal 2015 proibisce di fare investimenti speculativi alle banche che raccolgono depositi dei privati.

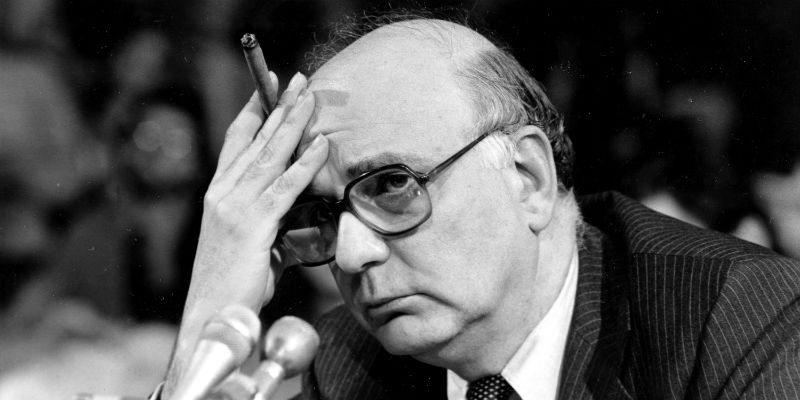

L’unico banchiere centrale della storia recente che può aspirare a competere con Volcker per fama e influenza è l’italiano Mario Draghi, che ha appena concluso i suoi otto anni da governatore della Banca Centrale Europea; in questi giorni il paragone tra i due sembra a molti inevitabile. In realtà non potrebbero essere più diversi. Tutti quelli che negli anni hanno avuto a che fare con Mario Draghi ricordano i suoi modi diplomatici e quasi felpati, oltre che la sua abitudine al compromesso. Volcker invece è entrato nella storia per il suo atteggiamento schietto, la sua capacità di imporsi, sostenuta una statura superiore ai due metri, e il suo linguaggio diretto (nelle foto dell’epoca lo si vede spesso seduto durante una qualche audizione mentre ascolta le domande con la testa avvolta dal fumo di un grosso sigaro).

Leggi anche: L’italiano che ha salvato l’euro

Ma la principale differenza tra i due risiede nell’approccio alla situazione politica ed economica dei loro tempi. Nei suoi otto anni alla testa della BCE, Mario Draghi ha dovuto fronteggiare le conseguenze di una lunga recessione e di una crisi dei debiti pubblici europei. La sua risposta è stata allargare i cordoni della borsa della banca centrale, creando denaro in maniera sempre più originale nel triplice tentativo di sostenere i debiti pubblici, rivitalizzare l’economia e far ripartire l’inflazione, oramai da anni bloccata molto al di sotto della soglia-obiettivo del 2 per cento.

Leggi anche: La storia di come la grande crisi arrivò in Italia e di come l’ha cambiata

Anche Volcker fu nominato capo della banca centrale dopo un lungo periodo di crisi, ma se Draghi doveva fronteggiare il rischio di deflazione (l’estremo opposto dell’inflazione, quando i prezzi scendono invece che salire), Volcker aveva il problema opposto. A partire dalla crisi petrolifera del 1973, quando i paesi produttori di petrolio alzarono vertiginosamente i loro prezzi in risposta al sostegno occidentale ad Israele, l’inflazione era schizzata fuori controllo. Il record negli Stati Uniti fu toccato nel marzo del 1980, quando il tasso di inflazione raggiunse il 14,8 per cento.

Il modo con cui Volcker decise di affrontare il problema fu diretto e brutale: ridurre la quantità di moneta in circolazione fino a riportare l’inflazione a livelli ritenuti accettabili. Un’azione drastica, perché avrebbe causato una recessione, ma necessaria secondo Volcker. Nel 1981, due anni dopo aver assunto l’incarico, Volcker raddoppiò i tassi di interesse (cioè il tasso a cui la banca centrale presta soldi alle altre banche, uno dei principali strumenti per tenere sotto controllo la quantità di moneta in circolazione) portandoli dal 10 per cento del 1979 al 21,5. Nei mesi seguenti, l’inflazione tornò sotto controllo e nel 1983 era già scesa a un accettabile tasso del 3 per cento.

Oggi si discute su quanto quell’aggiustamento così brutale fosse necessario e quanto la lezione di Volcker sia ancora attuale. Ma all’epoca il suo esempio fece scuola e presto tutte le banche centrali dei paesi più sviluppati che non lo avevano già fatto seguirono il suo esempio, drenando denaro dall’economia reale tramite draconiani tassi di interesse. Le banche centrali adottarono anche le idee di Volcker, oltre alle sue tecniche. Ad esempio, l’idea che i banchieri centrali dovessero essere il più possibile svincolati e indipendenti dai governi (che all’epoca era già considerata un dogma nella Bundesbank tedesca).

Secondo Volcker e gli economisti della scuola monetarista di economia che si stava affermando con sempre maggiore forza in quegli anni, la gestione della moneta (cioè di quanti soldi ci sono in circolazione) doveva rimanere una faccenda tecnica affidata a specialisti. Se ai politici fosse stato permesso di interferire, prima o poi si sarebbero messi a stampare denaro per comprare consenso in vista di qualche elezione, facendo esplodere di nuovo l’inflazione. Per questa ragione politici e banche centrali andavano tenuti gli uni il più possibile lontano dalle altre.

Se questa lezione di Volcker è una di quelle che hanno avuto l’impatto maggiore (oggi l’indipendenza delle banche centrali dal potere politico è un principio adottato in numerosi paesi del mondo e raccomandato da diverse istituzioni internazionali), un’altra eredità della sua opera ha prodotto conseguenze molto più controverse. Come era stato previsto, la decisione di alzare i tassi di interesse causò una recessione che fece perdere milioni di posti di lavoro. Se negli anni successivi l’occupazione tornò a crescere, il colpo inflitto alle aree industriali americane, la famosa Rust Belt, la “cintura di ruggine” per via del colore delle fabbriche abbandonate, fu devastante e la regione non si riprese più.

All’epoca le politiche di Volcker furono pesantemente contestate da coloro che erano destinati a pagarne il prezzo più alto, cioè la classe lavoratrice. Volcker fu inflessibile e diede totale sostegno al presidente Ronald Reagan quando questi inviò l’esercito per stroncare gli scioperi che stavano paralizzando il paese. Per Volcker, distruggere o almeno limitare fortemente il potere dei sindacati di chiedere salari più alti per i lavoratori era un punto fondamentale per mantenere sotto controllo l’inflazione. Molti studiosi oggi fanno coincidere la fine della stagione del movimento sindacale americano con gli interventi di Volcker. Da allora, i salari dei lavoratori americani sono effettivamente rimasti stabili, ma quelli della classe più ricca sono cresciuti moltissimo e le diseguaglianze sono nettamente aumentate.

Se questa eredità di Volcker viene spesso ricordata, per attaccarla o celebrarla, un secondo aspetto della sua carriera professionale viene in genere citato meno spesso. È il fatto che fino alla fine della sua carriera, Volcker diventò un durissimo critico del sistema finanzario. Volcker detestava la “finanziarizzazione”, cioè l’espansione del settore finanziario rispetto al resto dell’economia, a cui si stava assistendo negli anni Ottanta. Il suo rapporto con Reagan e i suoi consiglieri, in ultima analisi, si incrinò perché Volcker non era favorevole alle liberalizzazioni e deregolamentazioni del settore che chiedeva il presidente (e che saranno ultimate alcuni anni dopo dal presidente democratico Bill Clinton).

Secondo Volcker il settore finanziario non produceva nulla di utile per la società, ma era soltanto una spugna sterile che assorbiva capitali e talenti. Il suo unico contributo recente, amava ricordare, era l’invenzione dello sportello bancomat. Oggi, mentre sono sempre più numerosi e insospettabili i critici di una società in cui finanza e grandi banche hanno assunto un ruolo sempre maggiore e preoccupante, è questa seconda eredità di Volcker che sembra essere diventata quella più accettata e meno controversa.