Ma quindi lo spread è aumentato per colpa della BCE?

Lo hanno sostenuto alcuni esponenti del Movimento 5 Stelle, ma l'accusa sembra priva di fondamento

- Condividi

- X

- Regala il Post

La scorsa settimana diversi esponenti del Movimento 5 Stelle hanno incolpato la Banca Centrale Europea (BCE) per l’aumento dello spread, iniziato lunedì dopo il primo fallimento del governo Conte. Laura Castelli, importante deputata del Movimento 5 Stelle, ha detto ad esempio: «La BCE e le banche italiane hanno rallentato se non sospeso l’acquisto di Btp sul mercato italiano contribuendo all’aumento dello spread». Anche altri dirigenti, come l’ex membro del direttorio Carla Ruocco, hanno mosso le stesse accuse, di cui oggi si è tornati a parlare a causa di un articolo del Financial Times che è sembrato confermarle. È infatti vero che la BCE ha diminuito i suoi acquisti di titoli di stato italiani proprio nel mese di maggio, ma la lettura che ne danno Ruocco e Castelli – quella di un’azione cosciente della BCE per mettere pressione al nostro paese – non sembra corretta.

So @Mov5Stelle has claimed @ECB was punishing #Italy last month to ensure no populist govt took power. Seemed nuts. But then ECB released QE data today. Interesting graph, no? https://t.co/APk9VrqTOD pic.twitter.com/EIj5QGAnH8

— Peter Spiegel (@SpiegelPeter) June 4, 2018

Per comprendere la questione bisogna sapere che dal marzo del 2015 la BCE ha iniziato il programma Quantitative Easing che, semplificando, significa che stampa denaro per acquistare titoli, soprattutto titoli di stato, sui mercati europei. Il QE, come viene abbreviato di solito, prevedeva inizialmente un acquisto mensile di 60 miliardi di euro al mese, arrivati poi a 80 e recentemente scesi a 30 miliardi (ma non è di questo abbassamento che stiamo parlando). In pratica, la BCE si coordina con le banche centrali dei vari paesi che effettuano per conto loro la quasi totalità degli acquisti del programma. Più titoli vengono acquistati, più il rendimento di quei titoli si abbassa. Se i titoli sono titoli di stato, significa che il paese in questione dovrà pagare interessi minori per raccogliere prestiti e questa è in genere ritenuta una cosa molto buona per le capacità di un paese di finanziarsi.

Se gli interessi sul debito si alzano, invece, è considerato un male. Di solito, per misurare gli interessi, o rendimenti, si utilizza lo spread (che avevamo spiegato qui). Gli acquisti della BCE servono proprio a tenere bassi i rendimenti e sono compiuti sulla base di una regola proporzionale: i titoli di un certo paese posseduti dalla BCE devono essere proporzionali alla percentuale di capitale azionario della BCE detenuto da quel paese (che a sua volta è legato alle dimensioni della sua economia).

Queste percentuali non vengono però rispettate ogni mese o ogni settimana. La quantità degli acquisti può variare per ragioni tecniche. Le accuse di Ruocco e Castelli sono che una di queste variazioni abbia coinciso con la delicata settimana di formazione del governo e che abbia contribuito in maniera determinante all’aumento dello spread. Secondo loro, quindi, è legittimo domandarsi se non ci fosse una volontà da parte della BCE di far innalzare lo spread per dare un segnale al paese (e quindi sfavorire la formazione di un governo guidato dal Movimento 5 Stelle).

Le accuse però non reggono a un’analisi approfondita. Secondo i dati rivelati oggi dalla BCE, nel mese di maggio la BCE ha acquistato 3,6 miliardi di euro di titoli italiani, cioè una quantità superiore a quella dei titoli acquistati a marzo e a gennaio. Se la quantità totale non è cambiata, la BCE ha comunque ammesso che la percentuale dei titoli italiani acquistati sul totale a maggio è molto calata: solo il 15 per cento dei titoli acquistati era italiano, la percentuale più bassa dall’inizio del programma, nota il Financial Times. Ma anche Francia, Belgio e Austria hanno visto la percentuale dei loro titoli acquistati calare molto. La ragione principale sembra essere un acquisto particolarmente consistente di titoli tedeschi, il 28 per cento del totale, che è servito a compensare il fatto che nei mesi precedenti proprio i titoli tedeschi erano stati acquistati in percentuali particolarmente basse.

Again, unusually large Bund redemptions will go a long way in explaining these swings:

– largest ever overpurchase for Germany

– largest ever underpurchase for Italy

A technical effect, nothing else. But timing couldn't be worse. pic.twitter.com/w2QVyCM6br— Frederik Ducrozet (@fwred) June 4, 2018

Il primo problema nelle accuse del Movimento 5 Stelle, quindi, è che la diminuzione nell’acquisto dei titoli di stato italiani è stata solo percentuale, mentre la quantità assoluta di titoli acquistati è rimasta stabile, e anzi è aumentata rispetto a gennaio e marzo. Il secondo è che ha coinvolto i titoli di molti altri paesi, i cui spread però non hanno mostrato variazioni come quello italiano. Il terzo, indicato da molti operatori del mercato delle obbligazioni, è che gli acquisti eseguiti settimanalmente dalla BCE sono di valore troppo basso per generare fluttuazioni di mercato come quelle a cui abbiamo assistito.

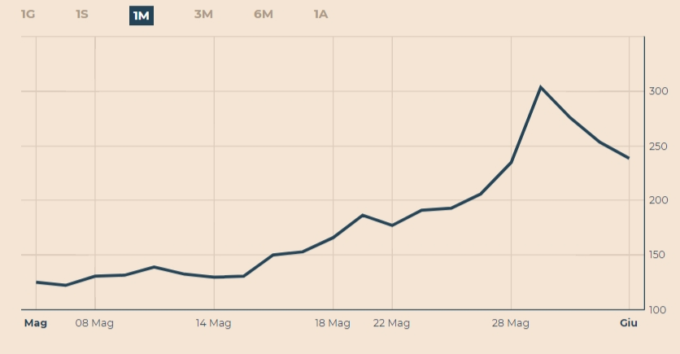

L’andamento nello spread nel corso dell’ultimo mese (Sole 24 Ore)

Infine, la quarta ragione che spinge a derubricare le accuse del Movimento 5 Stelle la scrive la stessa BCE nel suo comunicato dove specifica che la variazione negli acquisti è il frutto di decisioni “concordate da tempo” e “comunicate” agli operatori di mercato. La quantità di acquisti che compie la BCE è infatti ben conosciuta in anticipo e, a parte variazioni per motivi tecnici nelle vendite settimanali, gli operatori di mercato sanno per tempo cosa intende fare la BCE e si comportano di conseguenza. In altre parole, non è ancora accaduto che la BCE sospendesse di colpo gli acquisti di qualche tipo di titolo di stato mandando nel panico i mercati. Le sue decisioni sono in gran parte prese con largo anticipo e comunicate pubblicamente.