Alcune cose successe a Milano negli ultimi 15 anni

Grafici, dati e spiegazioni per capire chi ha beneficiato della crescita straordinaria della città, e chi invece è stato lasciato indietro

Le accuse della procura sulla gestione dell’urbanistica a Milano, in parte politiche più che giudiziarie, hanno offerto una nuova occasione per riflettere sui cambiamenti avvenuti negli ultimi 15 anni di amministrazione del centrosinistra: su come la città sia diventata più attrattiva, accessibile, internazionale, produttiva, ricca, ma allo stesso tempo più esclusiva e in alcuni casi respingente; sui metodi scelti dalla politica per renderla molto più attrattiva, accessibile e tutto il resto, e soprattutto su quali siano state le conseguenze di questi cambiamenti per chi a Milano vive o vorrebbe viverci. Insomma: su chi la città abbia attratto e chi invece abbia lasciato indietro.

Sono stati anni di grandi trasformazioni, e di trasformazioni veloci, molto più veloci rispetto a qualsiasi altra città italiana, al punto da rendere più complesso assimilare e analizzare i loro effetti sulla società, sulle persone.

Questa velocità, che i politici e gli economisti chiamano dinamismo, è evidente nell’analisi di tanti indicatori che mostrano quanto la crescita di Milano sia ancora oggi straordinaria: è aumentato il numero di abitanti, di studenti universitari, di grandi investimenti, di persone che ci lavorano e in generale di opportunità (anche se quest’ultimo indicatore non è certo misurabile, e i suoi effetti sono anche molto dibattuti). Ma di straordinario e rapido c’è stato anche molto altro, per esempio l’aumento del prezzo delle case e degli affitti che ha premiato molto la rendita immobiliare e ha contribuito a far crescere squilibri e disuguaglianze.

Proprio intorno all’offerta e alla domanda di case si è concentrato un dibattito già in corso da anni, ravvivato dopo la nuova inchiesta. La percezione delle persone che da tempo discutono di quanto sia difficile e proibitivo vivere a Milano è confermata dai dati: oggi comprare casa a Milano costa in media circa il 50 per cento in più rispetto a 15 anni fa e nello stesso periodo gli affitti sono cresciuti mediamente di circa il 40 per cento.

Come si può osservare dal grafico, basato sui dati del portale Idealista, l’aumento dei prezzi al metro quadro è stato notevole dopo la pandemia e solo negli ultimi due anni ha leggermente rallentato, pur continuando a crescere molto più che nel resto d’Italia.

Questo andamento dipende in parte dalla composizione del mercato dell’affitto, che a Milano ha visto accentuarsi una tendenza comune ad altre città: negli ultimi anni si è via via ridotto il peso dell’affitto di lungo periodo rispetto agli affitti transitori, più brevi, flessibili e quindi più costosi. Come riportato nel rapporto dell’Osservatorio Casa Abbordabile realizzato in collaborazione tra il Consorzio Cooperative Lavoratori e il politecnico di Milano, nel 2015 a Milano i contratti a lungo termine erano il 79,5 per cento, nel 2023 erano scesi al 64 per cento. Allo stesso modo, la quota di mercato degli affitti transitori è quasi raddoppiata, passando dal 17,5 del 2015 al 30,3 per cento del 2023.

Sempre consultando i dati del portale Idealista, a Milano il prezzo medio al metro quadro di vendita è arrivato a 5.104 euro, quasi tre volte la media italiana. In questo caso il prezzo ha continuato ad aumentare in modo significativo anche durante la pandemia. Negli ultimi tre anni la crescita dei prezzi è stata più marcata nel settore delle nuove abitazioni, dove è stata di circa il 10 per cento, mentre il prezzo di vendita delle abitazioni esistenti è aumentato di poco più del 4 per cento.

Se i prezzi sono così alti lo si deve in buona parte al fatto che la domanda di case è molto alta: Milano è la meta più o meno definitiva di moltissime persone che cercano lavoro, che vogliono studiare o che vogliono investire. Dal 2011 al 2019 il numero degli abitanti è cresciuto molto e solo negli ultimi anni – dopo la pandemia – c’è stato un leggero calo a cui è seguito un assestamento.

Ma il dato che colpisce di più riguarda l’attuale composizione degli abitanti, risultato della differenza tra chi arriva e chi parte, tra chi nasce e chi muore: meno del 40 per cento degli attuali residenti abitava in città anche 15 anni fa. Significa che Milano oggi è abitata per la maggior parte da nuove persone arrivate in questo periodo di crescita straordinario, soprattutto se paragonato a quello di altre grandi città italiane.

Sono arrivati anche moltissimi nuovi studenti sia dall’Italia che dall’estero, di cui soltanto una minima parte chiede la residenza e quindi rientra nel bilancio dei nuovi abitanti. Nell’anno accademico 2009/2010 gli universitari iscritti agli atenei milanesi erano 183mila, lo scorso anno accademico sono stati 211mila.

Sono invece 17.176 gli studenti internazionali iscritti a Milano, che da soli rappresentano circa l’80 per cento degli studenti internazionali di tutte le università lombarde. Una quota rilevante è arrivata dall’Asia, in particolare da Cina, Iran e India. L’arrivo di così tanti studenti in città ha contribuito all’aumento della domanda di case in affitto transitorio, alla trasformazione dell’offerta e alla rivalutazione delle case, soprattutto nei quartieri più vicini alle sedi universitarie.

A Milano sono arrivate così tante persone perché c’è molto lavoro. Il tasso di occupazione è cresciuto molto più che nel resto d’Italia, e di conseguenza ne ha beneficiato anche l’economia: secondo i dati di Assolombarda, il prodotto interno lordo (PIL) è cresciuto del 9,9 per cento tra il 2019 e il 2024, con un tasso di crescita doppio rispetto all’Italia e molto superiore rispetto alla Lombardia. La sola città metropolitana di Milano produce quasi la metà del PIL della regione e il 10 per cento di quello italiano. Le stime dell’associazione dicono che l’occupazione continuerà a crescere anche nel 2025.

La città e la sua economia hanno attirato non solo persone, ma anche capitali italiani e stranieri, investitori che hanno visto in Milano un’opportunità. Le case, ovvero il cosiddetto patrimonio immobiliare, sono uno dei beni più ambiti. Gli investitori comprano case non tanto per viverci, ma per rivenderle o affittarle. In molti casi comprano case per demolirle e ricostruirle più grandi e più costose. Proprio sui permessi per demolizioni e ricostruzioni si concentrano molte delle accuse della procura.

Secondo un’indagine di Assolombarda, nel primo semestre del 2024 Milano ha assorbito un terzo di tutti gli investimenti sul patrimonio immobiliare fatti in Italia. Nei dieci anni precedenti – in particolare dopo Brexit – sono stati investiti 3,1 miliardi di euro, di cui il 55 per cento proveniente dall’estero. Sia i grandi investitori internazionali che i risparmiatori italiani sono attratti dal valore degli immobili a Milano sempre in crescita, ma anche appunto da come va l’economia: come vanno le aziende, se c’è lavoro o meno, la quantità di turismo, come funzionano i servizi pubblici.

Anche le politiche comunali hanno avuto un ruolo, perché la giunta ha scelto di attrarre investimenti senza ritoccare gli oneri di urbanizzazione per 15 anni, fino al 2023, e in alcuni casi riducendoli anche del 60 per cento sfruttando una legge regionale. Gli oneri sono i contributi economici dovuti al comune per farsi carico dell’impatto delle nuove costruzioni sul contesto urbano. Se viene costruito un nuovo palazzo in cui potenzialmente possono abitare molte persone in più rispetto alla situazione precedente, il costruttore deve pagare al comune dei soldi per costruire parcheggi aggiuntivi, asili e altri servizi pubblici.

Nel 68 per cento dei casi gli investitori hanno puntato sulla riqualificazione di uffici e palazzi progettati per essere sedi di aziende che li occupano per un lungo periodo. In questo modo hanno contribuito all’arrivo di aziende con manager e quadri – anche dall’estero – che a loro volta hanno fatto aumentare la domanda di affitti. L’altro settore in cui hanno investito sono gli immobili di lusso, indirizzando il mercato.

L’andamento positivo dell’economia ha avuto naturalmente un effetto anche sui redditi medi, che negli ultimi anni sono cresciuti (in particolare a partire dal 2021), ma non al ritmo dei prezzi di affitti e vendita. Inoltre bisogna considerare che la crescita è stata solo apparente perché quasi annullata dall’inflazione. Nel caso del reddito medio dichiarato dai lavoratori dipendenti, che mediamente costituisce quasi il 60 per cento del totale, il rallentamento della crescita è ancora più evidente.

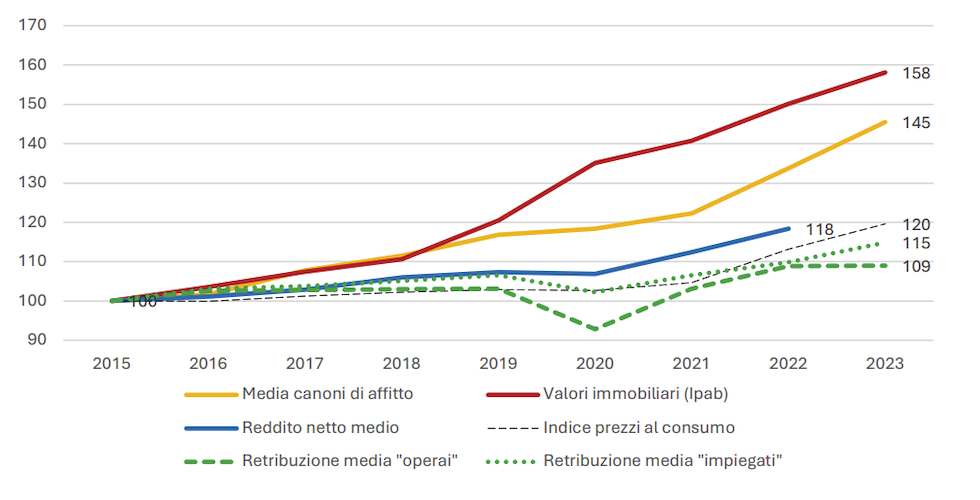

Il prossimo grafico, pubblicato dall’Osservatorio Casa Abbordabile, aiuta a capire meglio come sono andate le cose, ma va un po’ contestualizzato. Mostra l’andamento del prezzo di affitti, vendite, dell’inflazione e dei redditi medi dal 2015 al 2023, nel periodo di grande crescita della città. Partendo da un valore di 100, negli anni i prezzi di compravendita sono cresciuti del 58 per cento, i prezzi degli affitti del 45 per cento, mentre gli stipendi di operai e impiegati rispettivamente del 9 e del 10 per cento. L’inflazione invece è del 20 per cento.

(Osservatorio Casa Abbordabile)

L’aumento dei prezzi di affitti e vendite è il segnale di uno squilibrio, cioè che non ci sono abbastanza case per soddisfare la crescita della domanda. Il cosiddetto stock di case (cioè l’insieme di tutte le case abitabili in città) è rimasto stabile fino al 2017, mentre dal 2018 Milano ha avuto a disposizione circa cinquemila abitazioni in più ogni anno, comunque non sufficienti. L’aumento è stato favorito dalla costruzione di nuovi edifici (dal 2017 sono stati richiesti circa tremila permessi di costruire all’anno), ma anche dal frazionamento degli appartamenti esistenti e dalla conversione di uffici in case.

I dati dell’Istat dicono che nel 2013 a Milano c’erano 794.245 case, nel 2023 sono diventate 827.566, con un aumento di poco più del 4 per cento.

È ancora più interessante distinguere le case per come vengono messe sul mercato, cioè quante sono affittate e quante di proprietà. All’inizio degli anni Novanta il 51,1 per cento delle case di Milano era di proprietà e il 44 per cento in affitto, in equilibrio, mentre nel 2021 lo squilibrio era evidente: il 70 per cento era di proprietà e solo poco più del 25 per cento in affitto. «Essendo rimasti in affitto tendenzialmente i nuclei più svantaggiati, ad oggi la componente in locazione è caratterizzata per essere mediamente molto più povera e vulnerabile di quella dei proprietari», conclude il rapporto dell’Osservatorio Casa Abbordabile.

Ancora più nel dettaglio, i dati dell’Istat mostrano che è aumentato il numero di case messe in affitto possedute da imprese o società – a dimostrazione dell’attenzione degli investitori – mentre le abitazioni in affitto possedute da cooperative ed enti pubblici sono diminuite rispettivamente del 23 e del 34 per cento tra il 1991 e il 2021. Le case di cooperative o enti pubblici vengono solitamente messe in affitto a prezzi più controllati e bassi rispetto all’andamento del mercato.

In un mercato di affitti sempre più brevi i proprietari impongono generalmente condizioni più rigide al rinnovo dei contratti. Lo dimostra anche il ricorso al provvedimento di sfratto motivato proprio con il mancato rinnovo del contratto alla scadenza: questa tipologia di sfratti è aumentata negli ultimi anni, anche se la morosità rimane la causa principale.

Nonostante la domanda di affitti accessibili sia aumentata moltissimo, negli anni gli sforzi degli enti pubblici per mettere a disposizione più case popolari sono stati insufficienti. Gli appartamenti ci sono, ma sono vuoti perché da sistemare. Le case sfitte di MM, società del comune, sono 2.500, mentre quelle di Aler, società della regione, sono 3.400: in totale a Milano ci sono quasi seimila case popolari vuote da ristrutturare a fronte di circa 10mila persone da anni in attesa di una sistemazione.

Le case di edilizia pubblica occupate – cioè abitate da persone che non hanno partecipato alle regolari procedure di assegnazione – sono poco più di 3.500, di cui circa 3.000 di ALER e 500 del comune di Milano.

Anche se la quota di case popolari sfitte è all’apparenza marginale se paragonata alla domanda totale, bisogna tenere conto che in quasi tutta Italia l’edilizia popolare è ferma da decenni, e che anzi negli ultimi anni la Lombardia ha ridotto il suo patrimonio di case vendendo gli appartamenti agli inquilini. Non ne sono state costruite di nuove e, anzi, il numero di case popolari a disposizione si è ridotto.

Lo squilibrio tra abitanti e case a disposizione dipende anche dal fatto che molte case acquistate per investimento sono state sottratte al mercato degli affitti “classici” e dirottate sugli affitti brevi turistici, soprattutto grazie alle possibilità offerte da piattaforme come Airbnb.

L’offerta dei posti letto di tipo alberghiero è rimasta sostanzialmente stabile, anzi ha avuto una crescita di poco più del 10 per cento dal 2008, mentre nello stesso tempo i posti letto del settore extra alberghiero sono aumentati di 15 volte. Oggi su Airbnb si trovano 22.500 annunci di appartamenti a Milano, di cui quasi il 90 per cento intere, non stanze.

Misurare l’impatto degli affitti brevi sul mercato immobiliare non è affatto semplice, e lo dimostra anche la mancanza di studi scientifici su questo fenomeno in Italia. Un’analisi realizzata nel 2023 dal think tank Tortuga stima che a un aumento dell’1 per cento di annunci Airbnb corrisponderebbe un aumento medio del 5,7 per cento nel canone degli affitti e del 6,7 per cento nel prezzo di vendita.

Tutto questo – i prezzi degli affitti, la composizione del mercato, la mancanza di case popolari, l’aumento degli affitti brevi – ha favorito le disuguaglianze. L’indice di Gini, ovvero il principale parametro statistico che misura la distribuzione del reddito e che quindi esprime il grado di diseguaglianza economica di un territorio, in Lombardia è già piuttosto alto e quello di Milano è il più alto in Italia, allo 0,54. Nel 2024 in tutta Italia è stato lo 0,34. Più l’indice di Gini è basso e più ci si avvicina a una situazione di perfetta uguaglianza in cui tutte le persone hanno un reddito simile. Più l’indice è alto e più i redditi sono concentrati in un gruppo ristretto di persone.

Tutti i dati mostrati finora suggeriscono che le politiche attrattive che hanno favorito il mercato immobiliare e contribuito alla crescita straordinaria di Milano non sono state accompagnate da altrettanto straordinarie contromisure per sostenere le fasce della popolazione più in difficoltà. Con contromisure si intendono politiche urbanistiche per incentivare la costruzione di case (e non solo di case per le fasce più abbienti della popolazione) oltre all’istituzione di fondi per sostenere le spese di affitto per chi è più in difficoltà.

È una responsabilità dell’amministrazione, ma non solo: da anni i sindaci chiedono al governo e alle regioni leggi e poteri per regolare o comunque intervenire in modo più deciso sul mercato. Finora sono rimasti inascoltati, e il risultato è che i comuni hanno potuto fare molto meno di quanto socialmente richiesto. Le fasce della popolazione in difficoltà si sono quindi allargate a categorie come insegnanti, infermieri, autisti, consulenti, impiegati, ora più escluse dalla città rispetto al passato.