Come si legge la busta paga

Guida alla lettura di un documento illeggibile eppure pieno di informazioni importanti, dalle tasse che paghiamo alle ferie che abbiamo

- Condividi

- X

- Regala il Post

La busta paga è il documento che dovrebbe spiegare ogni mese ai lavoratori dipendenti tantissime cose pratiche e importanti, eppure è un documento complicatissimo, pieno di acronimi e sigle oscure, calcoli, codici e numeri che spesso generano più dubbi che risposte. Cerchiamo quindi di capirci qualcosa, di quello che c’è scritto, perché dentro quel documento ci sono informazioni importanti, per esempio: quanto mi pagano? Ho abbastanza ferie per progettare quella famosa vacanza?

Prima di cominciare, una questione di metodo. È difficile generalizzare, quando si parla di busta paga, perché il formato del documento è diverso a seconda del software usato per elaborarla, quindi cambia da azienda ad azienda. Potreste trovare qualche differenza su come sono mostrate e disposte sulla busta paga le informazioni di cui vi parleremo, ma la sostanza alla fine è uguale per tutti.

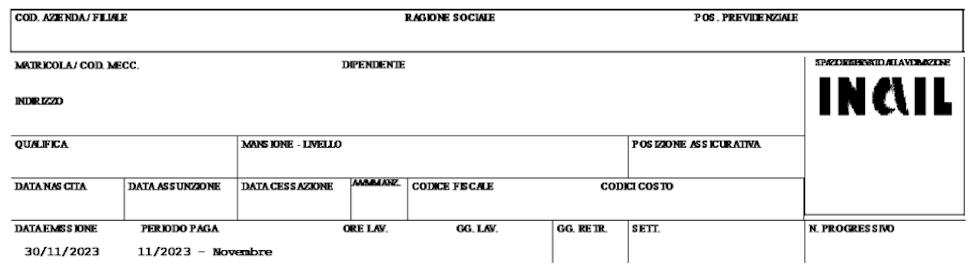

Le buste paga hanno in genere tre sezioni: testa, corpo, e piede, rispettivamente in alto, al centro, e in basso. Nella testa ci sono di solito i dati del datore di lavoro e del lavoratore, come l’indirizzo di entrambi, il codice fiscale del dipendente e la partita IVA dell’azienda, la data di assunzione e l’inquadramento contrattuale. Possono sembrare dati scontati, ma non lo sono.

Per esempio, nonostante non serva la busta paga a ricordare qual è il proprio indirizzo di residenza, quello scritto lì fa fede per tutte le comunicazioni ufficiali del datore di lavoro, come una lettera di richiamo o un avviso di un provvedimento disciplinare: se arrivano a un indirizzo sbagliato il dipendente potrebbe non riceverle e non avere la possibilità di rispondere o di difendersi. Sulla base dell’indirizzo di residenza vengono poi calcolate anche le addizionali regionali e comunali, cioè le imposte locali che cambiano per ogni comune e regione. Bisogna sempre assicurarsi che sia aggiornato. E inoltre indica chi è davvero il datore di lavoro, che non è detto sia la persona a cui nella pratica si deve rispondere, soprattutto per chi lavora negli appalti ma non solo.

Nella parte alta si trovano di frequente anche informazioni sul proprio contratto. Quindi innanzitutto se è un rapporto di lavoro a tempo indeterminato o determinato, e in caso quando scade. Ma soprattutto è indicato quale tipo di contratto collettivo nazionale (CCNL) viene applicato, un’informazione utile per conoscere diritti e doveri: i CCNL sono contratti standard negoziati dai sindacati nazionali e dalle associazioni dei datori di lavoro che stabiliscono le condizioni generali del rapporto di lavoro, come orari e paga di base. Ogni settore ha le sue regole e le sue condizioni.

Vicino al tipo di contratto solitamente c’è anche l’indicazione sul livello in cui si è inquadrati, un dato che permette di fare diverse valutazioni sulla qualità del proprio rapporto di lavoro. I livelli dei contratti dovrebbero variare in base all’esperienza, alle responsabilità e alle mansioni: capita però che ai lavoratori siano assegnati livelli non adeguati al loro lavoro, anche perché a livelli più alti corrispondono anche stipendi più elevati.

Per ogni inquadramento infatti ci sono regole precise sul livello minimo di stipendio che il datore di lavoro deve riconoscere per legge (i cosiddetti minimi tabellari). In questa sezione dovrebbe trovarsi anche la data del prossimo scatto di anzianità, cioè il momento in cui si riceverà un aumento di stipendio poiché si è passato in azienda un certo periodo di tempo.

Per capire se si è inquadrati correttamente bisogna innanzitutto consultare quali mansioni e responsabilità prevede il CCNL per il livello attribuito (qui la lista di tutti i contratti registrati). Per capire se si è pagati il giusto serve controllare la cifra lorda prevista dal CCNL per il proprio livello e confrontarla con quella prevista in busta paga, quella indicata come retribuzione ordinaria, che è lorda e che si può trovare scomposta in diverse componenti.

E così veniamo alla sezione successiva, quella sui soldi. Anche qui le cose possono cambiare molto a seconda dei contratti, ma di solito troviamo: la paga base, la contingenza e l’EDR, il cosiddetto “elemento distinto della retribuzione”. Mentre la paga base è intuibile cosa sia, la contingenza e l’EDR lo sono meno.

La contingenza è un’eredità del passato, serviva a indicare gli aumenti di stipendio che avvenivano in automatico nei periodi di inflazione, un sistema conosciuto come “scala mobile” e non più in vigore dall’inizio degli anni Novanta. In pratica era un’indennità che aumentava all’aumentare dei prezzi, per adeguarsi al costo della vita. In certi contratti collettivi questa indennità è stata assorbita da altre voci, in altri è rimasta dopo oltre trent’anni, anche se non viene più aggiornata. L’EDR è un contributo forfettario per tutti i lavoratori dipendenti del settore privato che ha sostituito la contingenza dopo la fine della “scala mobile”. La contingenza e l’EDR non si trovano in tutte le buste paga e talvolta vengono assorbiti da qualche voce, quindi se non ne avete mai sentito parlare non preoccupatevi.

Una precisazione importante: i minimi tabellari non sono gli stipendi che il datore di lavoro vi deve pagare, ma quelli sotto cui non può scendere. Al momento dell’assunzione si può negoziare un importo superiore, o quando già assunti si può chiedere un aumento.

In busta paga gli importi superiori al minimo tabellare si vedono generalmente corrisposti col termine “superminimo individuale” (possono essere anche collettivi se sono stati riconosciuti a più lavoratori), che può essere assorbibile o non assorbibile: se assorbibile significa che sarà inglobato dall’aumento che riceverete al prossimo scatto contrattuale (non di anzianità, ma se proprio cambiate livello e quindi retribuzione complessiva); se non assorbibile significa che al momento dello scatto riceverete un aumento pari a quanto previsto più il superminimo.

Un’altra informazione utile per alcune valutazioni sull’appropriatezza dello stipendio si può avere da quanto si guadagna al giorno o all’ora, che serve a quantificare quanto è valutato il tempo del dipendente dal datore di lavoro. In alcuni modelli di busta paga si trovano questi importi già calcolati (di solito in alto) altrimenti si possono ricavare con una semplice operazione: basta dividere lo stipendio netto per le ore o i giorni lavorati che di solito sono indicati in alto o in fondo al documento.

Finora abbiamo ignorato però il più grande ostacolo alla comprensione della busta paga: le tasse.

In alto infatti tutti gli importi che si trovano sono lordi, mentre tutta la parte sulle tasse si trova solitamente al centro. Alla fine è indicato lo stipendio netto in un riquadro in grigio, a cui si arriva dopo tutta una serie di competenze (o spettanze), cioè importi dovuti al lavoratore, e trattenute (o ritenute), che invece sono cose che il lavoratore deve pagare: in breve, le competenze si sommano e le trattenute si sottraggono.

Nel corpo c’è l’esatta rappresentazione di cosa è successo nel mese a cui si riferisce la busta paga. Tra i diversi componenti da segnalare nel mese ci sono quanti buoni pasto sono stati pagati, se ci sono state festività (che se cadono nei giorni feriali vengono pagate, anche se non si lavora), straordinari (anche questi di solito retribuiti in più), ferie (che non cambiano di fatto la retribuzione ma sono segnalate) o assenze per malattia. Le assenze per malattia si possono vedere anche indicate col termine “carenza”, se durano più di tre giorni: e questo perché nei primi tre giorni di malattia si viene pagati dal datore di lavoro sulla base di cosa prevede il contratto collettivo. Al quarto interviene l’INPS e si vedono i contributi di entrambi. Dopo tutto questo arrivano davvero le tasse.

La parola tasse è comunque impropria in questo contesto, dove invece è più corretto parlare di imposte e contributi (le tasse in economia sono di solito quel tributo a fronte del quale lo Stato eroga un particolare tipo di servizio, come la TARI, la tassa sulla spazzatura). Le imposte sono in questo caso tributi sul reddito, e servono a finanziare i servizi generali dello Stato, come le scuole, la sanità o la sicurezza. I contributi invece si pagano all’INPS e servono a pagare le pensioni e le altre prestazioni assistenziali alla collettività, come la malattia, la maternità, i congedi parentali o la disoccupazione. Quindi, sebbene si considerino sempre insieme nel grande campionato delle trattenute sullo stipendio, in realtà sono cose diverse.

Le imposte che trovate in busta paga sono essenzialmente di due tipi: l’IRPEF, l’imposta sul reddito che va allo Stato centrale, e le addizionali locali, cioè le imposte locali che si pagano alla regione e al comune di residenza. Le aliquote, cioè le percentuali che si applicano per determinare l’importo da pagare, cambiano a seconda del livello di reddito: questa cosa in busta paga non si vede, e il datore di lavoro mostra già il calcolo complessivo sia per l’IRPEF che per le addizionali (le cui aliquote cambiano a loro volta anche a seconda del territorio).

L’IRPEF si vede in due voci: la ritenuta fiscale lorda e quella netta, cioè quella che effettivamente si paga mensilmente. La lorda è la banale applicazione delle aliquote al reddito imponibile; la netta è la stessa ma a cui sono applicate le detrazioni, cioè degli sconti che lo Stato riconosce sull’imposta da pagare per diversi motivi (figli a carico, per esempio). Da gennaio potreste anche aver visto una nuova riga, “Ulteriore det”, una nuova detrazione (l’avevamo spiegata qui).

Ci sono poi le addizionali, imposte aggiuntive che servono a finanziare i servizi regionali e comunali. Le trovate solitamente accompagnate da una sigla e da un codice, che indicano rispettivamente a che regione e comune vengono versate. Le addizionali locali hanno poi un meccanismo un po’ perverso, all’origine di diverse sorprese nelle buste paga: fanno riferimento al reddito annuale dell’anno precedente, quindi nel primo anno di assunzione non si pagano. Col risultato che lo stipendio così risulta gonfiato il primo anno, e quello effettivo si vede solo dagli anni successivi.

Dei contributi poi si vede solo una parte. Circa due terzi sono a carico del datore di lavoro e non si vedono in busta paga, dove si ritrova solo il rimanente terzo. Come appaiono dipende poi dal modello di busta paga ma anche dal contratto collettivo. In genere – ma appunto, non per tutti – si ritrovano come “Contributi INPS”. In altri viene proposto già calcolato nella sezione relativa ai contributi del mese, nella parte bassa del documento. A imposte e contributi si aggiungono trattenute che variano a seconda dei contratti collettivi: alcuni prevedono il versamento a fondi di assistenza sociale, altri ad assicurazioni sanitarie obbligatorie.

C’è poi una sezione, che nella maggior parte dei modelli si trova in fondo, nel piede della busta paga, che riepiloga imposte e contributi pagati fino a quel momento dall’inizio dell’anno.

Qui si trova anche l’informazione sul TFR, il Trattamento di Fine Rapporto, una componente dello stipendio dei lavoratori dipendenti che viene maturata ogni anno in base a quanto si guadagna: è il 6,91 per cento della retribuzione annua lorda (poco meno della tredicesima) e l’azienda (se piccola, o l’INPS per quelle più grandi) lo accantona e lo liquida al dipendente al momento della conclusione del rapporto di lavoro, qualsiasi sia il motivo (dimissioni, licenziamento o pensione). Per chi ha deciso di destinarlo a un fondo pensione – una scelta alternativa a lasciarlo in azienda che abbiamo spiegato qui – l’indicazione cambia: in basso si vede comunque la somma accantonata dall’inizio del rapporto di lavoro, ma ogni mese in busta paga si vedrà anche la quota mensile che l’azienda versa al fondo pensione.

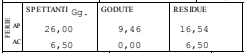

Sempre in fondo, nella maggior parte dei modelli c’è poi il calcolo delle ferie che si hanno ancora a disposizione. È una visualizzazione non molto immediata – chi l’avrebbe mai detto – ma è il dato sulla busta paga che è davvero aggiornato e che fa fede, non quello degli eventuali software gestionali delle aziende. Per sapere quanti giorni avete a disposizione bisogna fare la somma dei giorni residui avanzati dall’anno precedente (solitamente indicato con AP) con quelli maturati nell’anno corrente (AC). Lo stesso vale per i permessi. Capita che in alcune buste paga sia le ferie che i permessi siano indicati in ore, per rendere tutto più semplice.

– Ascolta In Soldoni: La vita del lavoratore dipendente