E i bitcoin?

Da quando ne parlavamo ogni giorno hanno perso il 60 per cento, e ci si domanda che futuro abbiano e quali siano le reali potenzialità della blockchain

- Condividi

- X

- Regala il Post

Dopo un inverno in cui i media di tutto il mondo hanno dedicato grande spazio ai bitcoin e alle criptovalute in generale, per via del loro repentino e sorprendente aumento di valore, l’argomento è perlopiù sparito dai giornali e dai siti generalisti. Le notizie sono diminuite, e su quelle poche è calata l’attenzione del grande pubblico: le criptovalute sono tornate quindi a essere un argomento approfondito e commentato quasi esclusivamente da chi ci lavora e da chi ci investe.

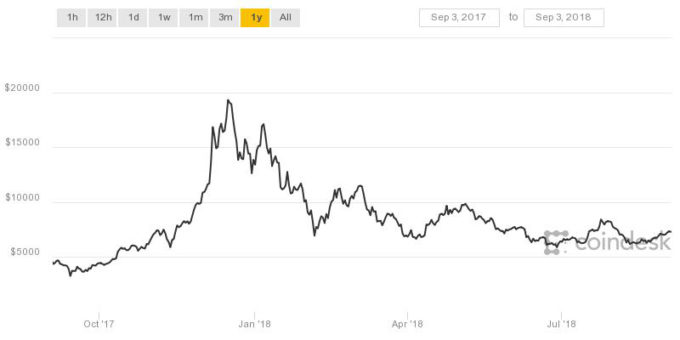

Dopo aver sfiorato i ventimila dollari per unità a metà dicembre, il valore di Bitcoin ha subìto diversi crolli ed è diminuito gradualmente nei mesi successivi, arrivando a minimi sotto i 6.000 dollari, cioè a meno di un terzo del suo valore massimo, come nell’ottobre del 2017. Oggi un bitcoin vale circa 7.260 dollari: non torna sopra i 10.000 dallo scorso marzo e sopra i 9.000 da metà maggio.

(Coindesk)

Mercato toro, mercato orso

Nel periodo del suo picco di valore, la capitalizzazione di mercato di Bitcoin era di oltre 320 miliardi di dollari: oggi è di circa 125 miliardi, cioè il mercato si è ristretto di circa il 60 per cento in poco più di otto mesi. A questi dati, i sostenitori delle criptovalute ricordano che negli otto mesi precedenti al suo massimo valore, Bitcoin era aumentato di qualcosa come quindici volte. Ma la crescita della fine del 2017 – cioè quando il mercato era “toro”, bull, rialzista – ha avuto caratteristiche che forse sono irripetibili. E soprattutto è stata causata in buona parte, secondo tutte le valutazioni oggettive, da enormi operazioni speculative, che hanno permesso a poche persone di arricchirsi moltissimo sfruttando un mercato poco regolamentato e con moltissime nicchie opache e zone grigie. Si stima che 100 account detengano il 19 per cento dei bitcoin in circolazione.

I piccoli investitori che si sono avvicinati al mondo delle criptovalute tra la fine del 2017 e l’inizio del 2018, cioè quando hanno raggiunto la loro massima esposizione mediatica, hanno comprato bitcoin e altre criptovalute più che altro sperando di farci soldi, più che per ragioni “filosofiche”. Nella maggior parte dei casi si sono ritrovati con molti meno soldi di quanti ne avevano investiti, perché il loro ingresso nel mercato ha corrisposto al momento in cui questo ha cominciato a restringersi, cioè quando è entrato nella fase “orso”, bear, al ribasso.

Distinzioni

L’ultimo numero dell’Economist, che ha proprio una sezione dedicata alle criptovalute, ha pubblicato un editoriale intitolato “I bitcoin sono inutili”, molto criticato dagli appassionati e dagli addetti ai lavori. L’Economist fa una distinzione piuttosto comune tra le criptovalute e la blockchain, cioè la tecnologia alla loro base. Per le prime, dice, «poco lascia pensare che diventino qualcosa di più di un gioco d’azzardo eccessivamente complicato e inaffidabile». Per la blockchain, invece, sospende più cautamente il giudizio, visto che alcune delle più grandi aziende e banche internazionali stanno spendendo decine di milioni di dollari nelle ricerche in questo campo.

Valuta o riserva di valore?

Quello che viene identificato come fallimento di Bitcoin è l’aspetto che riguarda il suo uso quotidiano, per gli acquisti online e nei negozi fisici, dove le criptovalute sono usate da una ristrettissima minoranza di persone: così poche che non bastano a rendere Bitcoin una vera valuta, una definizione che difficilmente può prescindere dalla sua effettiva circolazione. La tendenza rialzista della fine del 2017 ha ulteriormente scoraggiato questo tipo di impiego per i bitcoin: usarli per comprare qualcosa era sconveniente, visto che nel giro di pochi giorni raddoppiavano il loro valore. Con i primi crolli diversi servizi, tra cui il portale di viaggi Expedia, hanno smesso di accettare pagamenti in bitcoin per il motivo opposto, inferendo un ulteriore colpo alla diffusione dei bitcoin nelle transazioni di tutti i giorni. Molti esperti e addetti ai lavori sostengono che sia impossibile un vero sviluppo delle criptovalute senza una loro penetrazione nella vita quotidiana delle persone. Finora non c’è stata: le usano in larghissima maggioranza chi ci lavora e chi ci specula.

Un centro per l’estrazione di Bitcoin nel Quebec, Canada. (LARS HAGBERG/AFP/Getty Images)

La natura di Bitcoin è sempre stata a metà tra la valuta e la riserva di valore, anche nei dibattiti accademici: ma anche questa sua seconda natura è stata messa in discussione dall’enorme svalutazione degli ultimi mesi. Che riserva di valore è un bene che può perdere metà del suo valore nel giro di una settimana, come successo tra gennaio e febbraio?

Tra i sostenitori delle criptovalute c’è chi sostiene che queste valutazioni provengono da un punto di vista occidentale, e trascurano l’importanza che, pur con questi limiti, le criptovalute possono avere nei paesi in via di sviluppo, in cui c’è un’alta inflazione (come il Venezuela) o in cui le autorità economiche centrali impongono rigide restrizioni (come in Cina). Dal prossimo anno in Australia verrà introdotto un limite per i pagamenti in contanti a 10mila dollari, una regola che secondo qualcuno potrebbe incentivare una diffusione dei bitcoin nel paese.

Il punto è che le motivazioni ideologiche che hanno spinto in molti a interessarsi al sistema Bitcoin, principalmente l’indipendenza da un’autorità centrale, coinvolgono una ristretta minoranza di persone. Alla gente interessa soprattutto un sistema di pagamento veloce, economico e sicuro: ma per ora usare le criptovalute è ancora complicato, poco tutelato, e soprattutto imprevedibile. I metodi tradizionali di pagamento, insomma, rispondono meglio alle esigenze della maggior parte delle persone.

Fallimenti o incidenti di percorso?

Ci sono altri aspetti che qualcuno ha considerato dei fallimenti di Bitcoin, e che secondo altri sono invece normali e superabili incidenti di percorso: le commissioni per le transazioni, che dovevano essere idealmente molto basse, hanno raggiunto percentuali notevoli negli scorsi mesi e sono ancora spesso più alte di quelle applicate dalle banche. I diversi furti informatici, la natura fraudolenta di alcuni siti in cui comprare e conservare criptovalute, che in certi casi hanno chiuso senza ripagare gli investitori, hanno fatto avanzare perplessità anche sull’aspetto della sicurezza delle criptovalute, uno dei punti di forza del progetto iniziale. «L’insita ostilità verso le regolamentazioni della tecnologia ha attirato molte persone che la pensano allo stesso modo ma per le ragioni sbagliate», ha scritto l’Economist. E c’è anche l’aspetto ambientale: mantenere la struttura di Bitcoin (“estrarre”, in gergo tecnico) richiede enormi quantità di energia.

Criptovalute che non lo sono più

L’espansione di Bitcoin aveva coinciso con la parallela nascita di centinaia di altre criptovalute, associate a progetti spesso confusi quando non del tutto fraudolenti, che si sono finanziate in larga parte con le cosiddette ICO, cioè delle raccolte fondi che in molti casi non erano nient’altro che truffe. L’assenza di regolamentazione, unita all’ondata di grande entusiasmo, alla diffusa speranza di arricchirsi facilmente e in breve tempo, e alla scarsa informazione e cultura sul tema delle criptovalute (e in generale di economia e informatica) ha portato molta gente a perdere soldi. A maggio, il Wall Street Journal aveva fatto analizzare 1.450 ICO, riscontrando elementi sospetti in almeno 271 di queste, che avevano raccolto complessivamente oltre un miliardo di dollari. Secondo uno studio dei siti Coinopsy and DeadCoins, nei primi sei mesi del 2018 oltre 1.000 progetti di criptovalute sono falliti.

Alcune innovazioni tecnologiche alla struttura alla base delle criptovalute, come il cosiddetto Lightning Network, promettono miglioramenti che renderanno il sistema più veloce, sicuro ed efficiente. Ma svanita l’infatuazione iniziale che si crea quando una nicchia viene frequentata improvvisamente dal grande pubblico, circola sempre più scetticismo sulle possibilità di sviluppo delle criptovalute.

Il presidente del Venezuela Nicolas Maduro presenta il Petro, una criptovaluta legata al petrolio e introdotta all’inizio del 2018 per risolvere parte dei problemi legati all’inflazione. (FEDERICO PARRA/AFP/Getty Images)

Camera d’eco

Per come si è sviluppato l’interesse intorno al tema, però, gli avvertimenti e le perplessità dei grandi giornali di economia e finanza sono stati quasi sempre snobbati e liquidati dagli appassionati di criptovalute. A questo ha contribuito una certa approssimazione nel modo in cui sono state trattate, oltre ad alcune dichiarazioni al limite della provocazione di milionari, banchieri e finanzieri internazionali. I canali principali di informazione di moltissimi investitori sono stati forum e subreddit – i canali tematici di Reddit – in cui circolano informazioni diffuse da persone poco qualificate o interessate a manipolare le speranze e le convinzioni degli utenti.

Questa benedetta blockchain

“Il futuro non sono le criptovalute, ma la blockchain” è una delle previsioni più diffuse che si sentono quando si parla di questi temi. Con blockchain, una delle parole più misteriose del 2018, si intende una struttura condivisa e accessibile da più utenti, che mettono a disposizione le proprie risorse informatiche, come la velocità di calcolo del proprio computer o la banda internet, per creare e mantenere aggiornato un database consultabile da tutti i partecipanti alla blockchain, e protetto da chiavi crittografiche.

L’idea è che un database distribuito come quello della blockchain sia più agile, economico da mantenere e soprattutto sicuro rispetto a un grande archivio centrale. La banca Santander, che ha investito nella blockchain alla base della criptovaluta Ripple, ha stimato che il sistema bancario internazionale potrebbe risparmiare 20 miliardi di dollari all’anno di costi di amministrazione utilizzando la blockchain.

La blockchain che interessa alla maggior parte delle aziende private, però, è diversa da quella delle criptovalute, principalmente perché non prevede il libero accesso a tutti: alle banche non interessa condividere la propria parte amministrativa con i clienti. Per questo, c’è chi contesta l’inserimento di queste tecnologie sotto l’ombrello di “blockchain”. Quello che interessa è la possibilità di creare nuove strutture per gestire i trasferimenti di denaro, la stipula di contratti, o per la gestione di grandi operazioni che coinvolgano più entità, e che siano più efficienti, sicure ed economiche di quelle attuali. Una delle applicazioni su cui c’è più ottimismo è per esempio il mantenimento di una rete di distribuzione di grandi dimensioni, che si basi su un database consultabile da tutte le parti coinvolte, dai magazzini agli armatori delle navi container, fino alle dogane nazionali. Ma gli utilizzi proposti sono moltissimi, dal tracciare la provenienza dei diamanti al creare un demanio statale più efficace contro le frodi.

Certe aziende preferiscono chiamare la blockchain con altri nomi, per evitare di essere associate indirettamente alle criptovalute: “tecnologia a libro mastro distribuito”, per esempio. Ma blockchain con funzionamenti simili a quelli alla base delle criptovalute interessano di più alle banche, che stanno provando a costruire nuovi sistemi per rendere più veloci ed economici i trasferimenti di denaro internazionali, che oggi coinvolgono banche intermediarie che trattengono delle commissioni e allungano i tempi.

La blockchain è sopravvalutata?

È una teoria che comincia a farsi strada, dopo che per mesi la blockchain è stata esaltata in maniera piuttosto acritica, in parte perché era un tema complicato sul quale venivano talvolta prese per buone senza troppo spirito critico le previsioni e le promesse di chiunque sembrasse capirci qualcosa. Oggi, quando sono ormai un paio di anni che le grandi aziende investono e fanno ricerca sulla blockchain, c’è chi inizia a essere più scettico sui futuri impieghi della tecnologia, o perlomeno invita a una maggiore prudenza nei giudizi. La blockchain ha certamente grandi potenzialità, ma probabilmente non porterà a una rivoluzione nel breve periodo, come invece previsto da alcuni addetti ai lavori troppo entusiasti.

(Spencer Platt/Getty Images)

La maggior parte dei progetti che coinvolgono la blockchain sono ancora in una fase esplorativa, e notizie di impieghi riusciti sono poi state ridimensionate: come quella secondo cui la Sierra Leone aveva tenuto la prima elezione con la blockchain al mondo, quando in realtà la società svizzera che usava la tecnologia in relazione alle elezioni aveva solo funzioni di controllo. Magnus Haglin, vice presidente di Nasdaq, la seconda borsa al mondo per valore di mercato e tra le società più attive nelle sperimentazioni con la blockchain, ha spiegato a Bloomberg che ci si aspettava di trovare da subito possibili impieghi, ma ci è voluto più tempo perché è difficile introdurre da zero una nuova tecnologia. Per ora Nasdaq non sta usando la blockchain in nessun grande progetto.

Questa è una delle principali ragioni dei ritardi nei progetti con la blockchain: proporre un nuovo standard più efficiente è la parte facile, quella difficile è convincere tutti, comprese le società concorrenti, ad adottarlo. E la condivisione dello stesso standard tra le parti coinvolte è alla base del funzionamento della blockchain. Secondo uno studio di Gartner, soltanto l’1 per cento dei CIO (cioè i dirigenti aziendali responsabili della parte informatica e tecnologica) dice di aver adottato una qualche forma di blockchain, e soltanto l’8 per cento dice che è nei piani a breve termine. L’80 per cento dice di non essere interessato alla tecnologia. In certi casi, aziende che dicono di aver lanciato progetti su blockchain non usano davvero questa tecnologia, ma delle versioni semplificate.

Gary Barnett, un analista di GlobalData, ha spiegato all’Economist che un altro dei problemi principali è che c’è una grande incomprensione tra le aziende e chi lavora con le blockchain. I non addetti ai lavori spesso faticano a capire la tecnologia, mentre chi la sviluppa è talmente entusiasta da non prestare abbastanza attenzione alle caratteristiche concrete dell’azienda a cui andrebbe applicata.

Ci sono poi campi in cui la blockchain è inutile, almeno per ora: Bank of Canada ha provato a utilizzarla per gestire i pagamenti nazionali, scoprendo però che i benefici sono trascurabili perché il sistema attuale funziona già piuttosto bene. Questo perché in molti casi un sistema decentralizzato e distribuito come la blockchain è molto meno efficiente di un sistema centralizzato, perché richiede molta più potenza di calcolo e di banda.

C’è poi un problema di compatibilità tra i software venduti dalle diverse aziende che si occupano di blockchain, e di volume delle transazioni che possono gestire: ancora troppo ridotto per molte grandi aziende. Molte aziende, aggiunge Bloomberg, sono semplicemente spaventate dall’essere le prime ad adottare la blockchain, e quindi le prime a scoprirne i problemi.