Chi perde e chi guadagna con le pensioni

Come funzionerà il sistema pensionistico dopo i tagli alle "pensioni d'oro", il blocco delle indicizzazioni e l'arrivo di "quota 100" (di cui sappiamo ancora pochissimo)

- Condividi

- X

- Regala il Post

«Nessun pensionato prenderà un euro di meno nel 2019 rispetto al 2018, tranne quelli “d’oro”», ha annunciato il vicepresidente del Consiglio Matteo Salvini durante una diretta Facebook alla vigilia di Natale. Quali siano le cosiddette “pensioni d’oro” però è poco chiaro. Quel che è certo è che – anche senza contare la cosiddetta “quota 100”, che non è stata ancora presentata – nella legge di bilancio ci sono già due interventi importanti sulle pensioni: il blocco delle indicizzazioni e il contributo di solidarietà per le pensioni di importo maggiore, due interventi che finiranno con il ridurre il denaro a disposizione di centinaia di migliaia di pensionati nel corso dei prossimi anni.

Il blocco delle indicizzazioni

Quello che è stato soprannominato “blocco delle indicizzazioni” è, più correttamente, l’introduzione di un sistema di perequazione degli assegni pensionistici a sette fasce invece del ritorno del sistema a due fasce previsto per il 2019. Insomma: preparatevi a rileggere questi paragrafi un paio di volte, perché la previdenza italiana è un argomento davvero complicato.

Partiamo dalla “perequazione”, cioè quel processo tramite il quale l’importo dell’assegno pensionistico viene aumentato automaticamente ogni anno per tenere conto dell’aumento del costo della vita. In sostanza le pensioni italiane sono indicizzate all’inflazione: se quest’ultima aumenta, così fanno gli importi degli assegni pensionistici.

Non tutte però vengono alzate nella stessa misura. Fino al 2011 esistevano tre fasce di perequazione: le pensioni con un importo lordo fino a tre volte superiore al minimo (circa 1.500 euro lordi) ricevevano un aumento pieno, pari cioè all’importo dell’inflazione. Quelle tra 3 e 5 volte il minimo, del 90 per cento; quelle superiori a 5, del 75 per cento.

Nel 2012, con la fase peggiore della crisi economica, il governo Monti decise come misura emergenziale di bloccare la perequazione di tutte le pensioni superiori a tre volte il minimo. Nel 2014 il governo Letta ammorbidì il sistema Monti introducendo un sistema di perequazioni a cinque fasce, che dal primo gennaio 2019 avrebbe dovuto concludersi e lasciare il posto a un ritorno del più generoso sistema a tre fasce precedente al 2012.

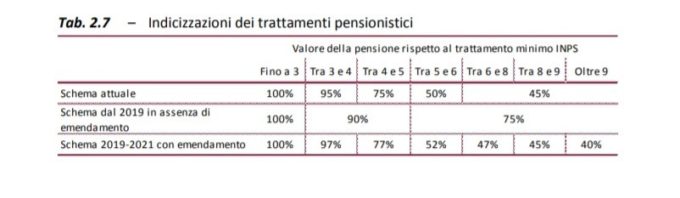

A questo punto è intervenuto il governo Conte con la sua norma, che blocca il ritorno al sistema pre-2012 e introduce per i prossimi tre anni un altro sistema ancora, questa volta diviso in ben sette fasce differenti. Nella tabella qui sotto, realizzata dall’Ufficio parlamentare di bilancio, si vedono i tre sistemi a confronto: nella prima riga è mostrato il sistema Letta, in vigore fino al 2018 compreso, in quella sotto la situazione pre-riforma a cui il sistema sarebbe dovuto tornare dal primo gennaio 2019, nella terza il nuovo sistema introdotto dalla legge di bilancio.

Per i pensionati che percepiscono fino a tre volte il minimo, in sostanza, non cambia nulla. Chi percepisce tra tre e quattro volte il minimo – cioè più o meno dai 1.500 ai 2.000 euro lordi al mese – vedrà la propria pensione aumentare. Tutti gli altri, quelli che hanno assegni lordi a partire da quattro volte il minimo, perderanno rispetto a come sarebbe cambiata la situazione se non fosse stata approvata alcuna riforma, ma guadagneranno leggermente rispetto al 2018. Infine, chi ha pensioni sopra nove volte il minimo subirà un taglio anche rispetto a quanto riceveva l’anno scorso.

Anche se circolano varie stime sull’impatto di questa manovra, l’entità dei cambiamenti rispetto a un ritorno alla situazione pre-riforma è relativamente ridotta. Rispetto all’anno scorso, quasi tutte le pensioni avranno aumenti di pochi euro l’anno. Rispetto a come sarebbe stata la situazione senza intervento del governo ci saranno aumenti di pochi euro per le pensioni più basse, e tagli di alcune decine di euro per tutte le altre.

Il quotidiano Avvenire, per esempio, ha calcolato che chi ha una pensione lorda di 2.100 euro al mese (cioè tra 4 e 5 volte il minimo) avrebbe ricevuto circa 56 euro in più nel corso di tutto il 2019 se il governo non fosse intervenuto. Da questa misura lo stato dovrebbe risparmiare 400 milioni di euro nel 2019 e fino a due miliardi nei anni due anni successivi.

Il taglio alle “pensioni d’oro”

Per chi ha pensioni più alte il governo ha previsto un altro intervento, fortemente voluto dal Movimento 5 Stelle e accettato a fatica dalla Lega: è il “contributo di solidarietà”, un prelievo della durata di cinque anni destinato a colpire gli assegni pensionistici superiori ai 100 mila euro lordi l’anno e calcolati con metodo retributivo (quello che prevede di calcolare l’assegno pensionistico sulla base dell’ultimo anno di retribuzione di chi andava in pensione e che nel frattempo è stato sostituito dal metodo contributivo, in cui l’assegno pensionistico è calcolato su quanto effettivamente è stato versato in contributi).

Secondo le stime, 24.287 persone subiranno un prelievo dal loro assegno sulla base di quattro fasce: 15 per cento per chi ha un assegno sopra i 100 mila euro lordi l’anno, 25 per cento sopra i 130 mila, 30 per cento sopra i 200 mila, 35 sopra i 350 mila e 40 per cento sopra i 500 mila. I prelievi sono quindi piuttosto cospicui, ma visto che riguarderanno pochissime persone il gettito atteso è piuttosto basso: tra i 76 e i 90 milioni l’anno, nel corso dei cinque anni in cui resterà in vigore. Lo scorso giugno Di Maio aveva annunciato di voler raccogliere un miliardo di euro con questa norma, una cifra dimostratasi fuori dalla realtà.

Quota 100

La riforma delle pensioni che dovrebbe smontare un pezzo della riforma Fornero del 2011 non sarà inclusa nella legge di bilancio, che conterrà invece soltanto gli stanziamenti economici per realizzarla (4,7 miliardi nel 2019, 8 nel 2020 e 7 nel 2021). Significa che non si conoscono ancora i dettagli del suo funzionamento, chi potrà usufruirne e a quali condizioni, dettagli che probabilmente conosceremo solo a gennaio. Ci sono però numerose indiscrezioni, bozze e ipotesi di lavoro.

La riforma vuole soprattutto introdurre un nuovo canale per andare in pensione oltre alla pensione per vecchiaia, che scatta a 67 anni, e a quella per anzianità, che nel 2019 scatterà dopo aver versato 43 anni e 2 mesi di contribuiti per gli uomini, 42 anni e 2 mesi per le donne (oltre ai due principali ci sono in tutto una decina di “canali” per andare in pensione). Al momento questo nuovo canale dovrebbe permettere di andare in pensione a chi ha versato 38 anni di contributi e ha compiuto 62 anni di età (la cui somma fa appunto cento, il che dà il nome alla misura).

Stando alle indiscrezioni circolate, questa possibilità dovrebbe restare in vigore soltanto per i prossimi tre anni. Per renderla finanziariamente sostenibile, chi deciderà di sfruttare “quota 100” dovrà accettare una riduzione del proprio assegno pensionistico che dovrebbe essere tra il 5 per cento per chi sarebbe comunque andato in pensione nel giro di pochi anni e fino al 35 per cento circa per coloro che invece sarebbero dovuti andare in pensione molto più tardi (qui trovate una serie di calcoli realizzati dall’Ufficio parlamentare di bilancio e analizzati dal Sole 24 Ore).