Come lavorano le agenzie di rating

Nelle ultime settimane si è tornati a parlarne parecchio, ma quanto ci si può fidare? E perché contano così tanto?

- Condividi

- X

- Regala il Post

Nelle ultime settimane sono tornate di attualità le agenzie di rating, le grandi società internazionali che valutano le obbligazioni emesse da nazioni e aziende. Le ragioni di questo ritorno di interesse sono le turbolenze sui mercati finanziari internazionali e i nuovi timori sulla sostenibilità del debito pubblico italiano – tradotto: sulla capacità effettiva dell’Italia di restituire i soldi a chi glieli presta – causati dalla manovra economica che la maggioranza formata da Lega e Movimento 5 Stelle si prepara ad approvare.

Come accade sempre in queste circostanze, i timori sulla tenuta dei conti pubblici italiani si riflettono sulle valutazione da parte delle agenzie di rating. Così venerdì della settimana scorsa, mentre le borse erano chiuse per il fine settimana, una delle più grandi agenzie di rating al mondo, Moody’s, aveva abbassato la sua valutazione dei titoli di stato italiani, portandola a solo un gradino sopra il livello definito “junk”, spazzatura: obbligazioni così rischiose da non essere degne di essere acquistate. Ieri un’altra grande agenzia, S&P, ha mantenuto la sua valutazione dei titoli italiani ma ha abbassato le previsioni per il futuro da “stabili” a “negative”. Il giudizio della terza grande agenzia di rating, Fitch, è atteso invece per il prossimo gennaio.

Diversi esponenti del governo hanno criticato il giudizio emesso da Moody’s. Luigi Di Maio ha parlato di “pregiudizio” nei confronti del nostro paese, mentre Matteo Salvini ha scritto che le agenzie hanno fatto “sconti” a Francia e Spagna, mentre si accaniscono sull’Italia. Altri sostengono che il giudizio delle agenzie di rating si possa ignorare poiché in passato quelle stesse agenzie avevano dato ottime valutazioni ai titoli tossici che portarono all’esplosione del sistema finanziario statunitense nel 2008.

Ma al di là delle prese di posizione retoriche sui social network, diversi esponenti del governo, come il presidente del Consiglio Giuseppe Conte, il sottosegretario Giancarlo Giorgetti e lo stesso Di Maio sembrano cercare un dialogo con quelle stesse agenzie che spesso attaccano. La ragione per cui le agenzie di rating sono trattate con tanta cautela persino da questo governo si spiega con il funzionamento e il ruolo fondamentale che hanno assunto nel mercato del credito mondiale. Questo ruolo, però, non è probabilmente quello che molti credono sia.

Cosa fanno le agenzie di rating

Le agenzie di rating assegnano giudizi di qualità sui prodotti finanziari, in modo da fornire delle linee guida a quegli investitori che non hanno tempo e risorse per svolgere analisi indipendenti: sono insomma società private che emettono valutazioni e pareri che, di base, non hanno quasi nessuna conseguenza. Il peso di queste valutazioni – e quindi le loro conseguenze – dipende quasi esclusivamente dal peso che decidono di dare a questi pareri gli investitori (risparmiatori, fondi pensione, società finanziarie) nel momento in cui valutano se e quali titoli comprare. Tra i prodotti finanziari che vengono valutati dalle agenzie di rating ci sono soprattutto obbligazioni private, titoli emessi dagli stati, ma anche strumenti finanziari molto più complessi, come i famosi derivati.

A partire dagli anni Ottanta le agenzie di rating hanno modificato profondamente il modo di fare affari: invece che dagli investitori, hanno iniziato a farsi pagare da chi emetteva i prodotti finanziari. Da più di un trentennio, quindi, sono le società che vogliono emettere una certa obbligazione o un prodotto finanziario che pagano i controllori che ne daranno un giudizio: una situazione di apparente conflitto di interessi. In realtà questo metodo ha quasi sempre funzionato bene. Per le “tre sorelle”, Moody’s, S&P e Fitch, che da sole controllano il 95 per cento del mercato del rating, il guadagno che può venire dall’assegnare valutazioni favorevoli è molto inferiore al danno reputazionale che avrebbero se si venisse a sapere che i loro giudizi non valgono nulla.

Le grandi agenzie di rating, infatti, devono parte del loro successo proprio al fatto che i loro giudizi sono ritenuti affidabili, così tanto che spesso sono stati incorporati nel funzionamento dei mercati finanziari. I grandi fondi pensione, per esempio, che devono gestire centinaia di milioni di euro nella maniera più prudente possibile, sono obbligati per statuto ad acquistare soltanto prodotti finanziari che abbiano un certo rating, per tutelare i propri aderenti. Spesso questi requisiti in termini di rating sono incorporati anche nei regolamenti e nella legislazione pubblica: all’interno del programma Quantitative Easing, per esempio, la BCE può acquistare soltanto titoli che hanno ricevuto da almeno un’agenzia un giudizio superiore a “junk” (oltre alle “tre sorelle” ci sono circa altre 40 agenzie di rating riconosciute ufficialmente dalle autorità europee).

Le agenzie e il debito pubblico

Il modo in cui le agenzie decidono questi rating differisce leggermente tra privato e pubblico. Nel caso dei privati, la banca o la società che richiede un rating riceve una visita dagli impiegati dell’agenzia che eseguono un’ispezione più o meno accurata dello stato della società. Nel caso delle banche, la parte principale dell’indagine consiste nell’esaminare i documenti prodotti dalle ispezioni periodiche da parte della Banca d’Italia. Nel caso degli Stati, invece, il lavoro delle agenzie si svolge quasi completamente su dati pubblici. Come hanno ricordato Conte e Di Maio in questi giorni, esiste naturalmente un dialogo tra agenzie e governi, ma per il resto le agenzie si muovono sulla base di informazioni a cui tutti hanno già accesso. E questo porta spesso a un fenomeno curioso.

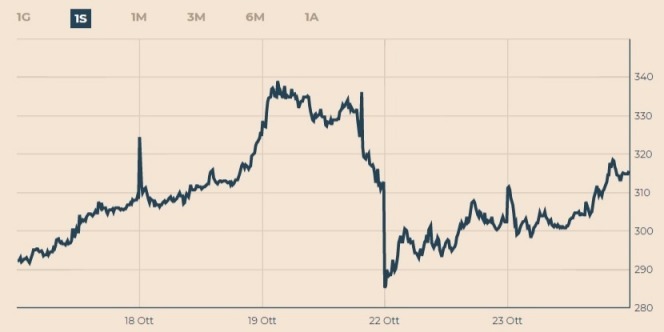

L’andamento dello spread negli ultimi sette giorni mostra un brusco calo alla ripresa delle contrattazioni dopo il downgrade da parte dell’agenzia Moody’s (Sole24Ore)

Lunedì, per esempio, il primo giorno di contrattazione dopo il downgrade di venerdì scorso, lo spread (cioè il principale indicatore che mostra la stabilità dei titoli italiani) invece che crescere è sceso di quasi trenta punti. La ragione è semplice: raramente i giudizi delle agenzie di rating sui titoli di stato influenzano i mercati. In gergo si dice di solito che le agenzie di rating sono “dietro la curva”: i loro avvisi sulla qualità di un certo prodotto finanziario si basano su elementi pubblici, noti a tutti, che quindi influenzano i mercati prima che l’avviso venga pubblicato. Insomma, proprio perché operano sulla base di dati pubblici e criteri trasparenti. Nel caso dell’Italia lo spread si era già alzato nelle settimane precedenti al downgrade, poiché tutti gli investitori economici erano già a conoscenza dei dati su cui Moody’s ha basato il suo giudizio (cioè in sostanza il contenuto della nota di aggiornamento al DEF e le indiscrezioni su cosa conterrà la manovra economica per il 2019).

Le agenzie di rating, quindi, non sono importanti perché influenzano i mercati, anzi: quasi nessun investitore saggio aspetta il loro giudizio per decidere se vendere o comprare. Ma avere un rating superiore al livello “junk” è fondamentale affinché i propri prodotti finanziari (e nel caso dell’Italia, i propri titoli di stato) possano continuare a essere acquistati da una serie di importanti investitori istituzionali. Visto che probabilmente il prossimo gennaio l’Italia avrà un rating solo di poco superiore al “junk” per tutte e tre le principali agenzie, è il prossimo giro di giudizi quello che dovremmo osservare con più attenzione.

E i titoli tossici?

Una delle principali ragioni per cui vengono criticate le agenzie di rating è che, prima della crisi del 2008, avevano dato ottime valutazioni ai titoli derivati che successivamente si sarebbero dimostrati prodotti tossici. Fu effettivamente un caso gravissimo, in cui il potenziale conflitto di interesse insito nel loro modello di business si manifestò in tutta la sua forza. Ma fu anche un caso particolare e, per il momento, quasi unico.

Qui abbiamo raccontato la storia per esteso (e qui trovate quella di Lehman Brothers). In breve, all’epoca le cose andarono più o meno così. Nel corso degli anni Duemila il mercato dei mutui americani crebbe moltissimo e le banche, piccole e grandi, cercarono metodi sempre più elaborati per guadagnarci più soldi possibile. Uno di questi metodi fu la cosiddetta “cartolarizzazione” dei mutui. In sostanza, un semplice prestito concesso a una famiglia per l’acquisto di una casa veniva impacchettato insieme a migliaia di altri prestiti per creare un unico prodotto finanziario, da vendere ad altri investitori.

Questo prodotto, molto sicuro perché basato su beni reali come una casa, veniva poi usato, per esempio, come garanzia per ottenere altro denaro in prestito. Non tutti i mutui però sono uguali: ce ne sono di sicuri e meno sicuri. Impacchettando in uno stesso prodotto, per esempio, 80 mutui sicuri e 20 mutui rischiosi, si otteneva comunque un prodotto all’apparenza ben garantito. Così, quando le grandi banche chiedevano una valutazione per questi prodotti, le agenzie di rating assegnavano loro valutazioni sempre molto alte. In pochi anni questo mercato divenne gigantesco e le divisioni delle grandi banchi d’affari che si occupavano di cartolarizzazione dei mutui divennero di gran lunga le più remunerative.

Due fenomeni contribuirono a portare la situazione fuori controllo: da un lato la deregolamentazione delle attività finanziarie che coinvolse in particolare Stati Uniti e Regno Unito, dall’altro l’enorme iniezione di liquidità nei mercati finanziari causata in particolare dalle politiche monetarie della banca centrale statunitense. Il risultato fu che aumentò sempre di più la quantità di mutui con poche garanzie che venivano concessi, e che le banche si indebitarono sempre di più per entrare in questo mercato.

La agenzie di rating avrebbero potuto lanciare qualche segnale d’allarme, ma le basi di questo mercato apparivano solide. Dopotutto i complessi titoli che giravano per i mercati erano pur sempre garantiti da beni reali: le case degli americani. Scavando più a fondo, forse, le agenzie avrebbero potuto accorgersi che molti di quei mutui erano in realtà più rischiosi di quanto apparivano, e che alcuni piccoli operatori avevano iniziato a concederne senza più tenere conto della solidità patrimoniale di chi si indebitava. Qui venne fuori la debolezza del modello di business delle agenzie di rating relativamente ai privati. Il volume d’affari generato dal mercato dei mutui, e il fatto che fosse concentrato in poche banche d’affari di Wall Street, creò un forte incentivo a non indagare più di tanto. Il risultato fu che quando la bolla del mercato immobiliare scoppiò, come era inevitabile che avvenisse, la valutazione eccellente di quei titoli perse ogni significato.

Non è affatto sicuro che da allora le agenzie di rating abbiano cambiato i loro metodi in modo da rendere impossibile il ripetersi di un episodio simile, e non sappiamo se da qualche parte, dietro valutazioni eccellenti, si nasconda una nuova bolla. Quello che è certo, però, è che quella del 2008 fu una situazione peculiare, causata da molti fattori concomitanti, e che poco o nulla ha a che fare con le valutazioni che quelle stesse agenzie rilasciano oggi sui titoli di stato sovrani, basandosi su dati pubblici e seguendo, e quasi mai causando, i giudizi che mercati e istituzioni internazionali hanno già emesso.