Che cos’è la recessione “double dip”

Ne parlano oggi l'Economist e il New York Times: ecco cosa sta succedendo negli Stati Uniti

- Condividi

- X

- Regala il Post

“Potrebbe tornare una recessione double dip“, titola il New York Times oggi in homepage. E sulla copertina del nuovo Economist stamattina si legge: “Tempi di double dip?”, sopra l’immagine di una bagnante che con eccessiva sicurezza torna a tuffarsi in un mare di squali. Ieri la borsa di New York ha chiuso la giornata di scambi con una pesante perdita, così come hanno fatto tutte le borse europee. L’indice Dow Jones ha perso più del 4,3%, il peggior risultato da più di un anno. Molti analisti economici dicono adesso che è diventato molto probabile (l’Economist parla di possibilità “forse del 50%”) che si verifichi nei prossimi mesi una double dip recession nell’economia statunitense.

La crisi del 2008

Nel settembre 2008, la grande banca di investimenti statunitense Lehman Brothers fallì. Questo portò a una crisi del credito a livello mondiale: molti dei soggetti finanziari che prestavano i soldi, in pratica, smisero di concedere prestiti, e diverse banche negli Stati Uniti e in Europa vennero salvate con prestiti dei governi e delle istituzioni economiche di controllo. La crisi del credito produsse una diminuzione degli scambi commerciali a livello mondiale, e quasi tutte le economie del mondo andarono incontro a un periodo di recessione, con perdita dei posti di lavoro e diminuzione dei prodotti interni lordi degli stati.

A metà del 2009 le economie iniziarono a riprendersi, perché i mercati finanziari avevano in qualche modo “esagerato” la crisi: le vendite ai consumatori erano diminuite, in effetti, ma la produzione dei beni non era scesa così tanto. A giugno del 2009 il National Bureau of Economic Research, la principale istituzione di analisi dell’economia statunitense, dichiarò che la crisi era finita: le ordinazioni dei beni erano in netta ripresa, anche se l’economia degli Stati Uniti cresceva complessivamente a un ritmo piuttosto basso, e la formazione di nuovi posti di lavoro era ancora molto lenta.

La situazione oggi

Lo scorso 29 luglio sono stati presentati i nuovi dati ufficiali sulla crescita del PIL (Prodotto Interno Lordo) degli Stati Uniti negli ultimi anni. Questi dati sono stati peggiori del previsto: i numeri hanno mostrato che la recessione del 2008 è stata peggiore di quanto si supponesse e che la ripresa è stata più lenta. La produzione non è ancora tornata ai livelli di prima della crisi, con un aumento limitato all’1,6% nell’arco dello scorso anno.

La lunga incertezza sulla risoluzione del problema del debito pubblico statunitense, che si è risolta solo il 2 agosto a poche ore dall’ultima scadenza non ha aiutato a dare ottimismo ai mercati finanziari, insieme alle brutte notizie che da mesi arrivano dall’Europa, con la crisi di Grecia e Portogallo e le paure che i problemi si allarghino alle economie ben più grandi di Spagna e Italia. In generale, quindi, chi possedeva delle azioni ha cercato di venderle, e questo ha portato ai risultati negativi delle borse negli ultimi giorni.

Double dip recession

L’economia statunitense potrebbe quindi entrare in una seconda fase di recessione, con la diminuzione del prodotto interno lordo e la perdita dei posti di lavoro. Durante una fase recessiva, la gente consuma di meno e investe di meno. Le aziende, di conseguenza, devono diminuire la quantità dei beni che producono e che riescono a esportare. La combinazione di questi elementi, solitamente interconnessi e che avvengono insieme, descrive la situazione che gli economisti chiamano “recessione”, anche se non esiste una definizione chiara e precisa.

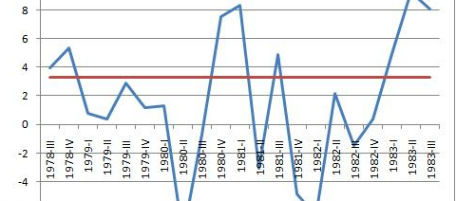

Nei prossimi mesi si potrebbe avere insomma una seconda caduta dei principali indicatori economici dell’economia statunitense, dopo una breve fase di ripresa: è quella che gli economisti chiamano double dip recession o “recessione a forma di W”, dalla forma dei grafici che raffigurano l’andamento del prodotto interno lordo o degli investimenti. Una situazione simile, negli Stati Uniti, si è già verificata in passato: ad esempio agli inizi degli anni Ottanta, quando l’economia fece pessimi risultati nel 1980, crebbe molto nei primi mesi del 1981 e tornò in crisi dalla seconda metà di quell’anno alla fine del 1982.

Esistono molti altri “tipi” di recessione. Il Giappone, ad esempio, attraversa una fase di scarsa crescita economica da molti anni, all’incirca dal 1990, e non è ancora tornato ai livelli precedenti alla crisi: si parla in questo caso di recessione “a forma di L”. Un brusco calo dell’economia in una fase di grande crescita, come accadde nel 1953 negli Stati Uniti, è una recessione “a forma di V”, mentre se la ripresa tarda ad arrivare diversi mesi si parla di recessione “a forma di U”, come accadde ancora negli Stati Uniti nel 1973-75.

Di chi è la colpa, in questo caso

Le cause delle crisi e delle riprese economiche sono sempre molto complesse, ma un ruolo importante è svolto dai governi e dalle banche centrali. Questi incidono sull’economia in molti modi: dai livelli di tassazione ai tassi di interesse, ovvero i rendimenti che decidono di fissare per i titoli di stato (in pratica, quanto promettono di rendere a chi presta loro dei soldi). In una fase di crisi, ad esempio, i governi tendono a tagliare le tasse, in modo che i cittadini abbiano più soldi da spendere e crescano i consumi.

Le decisioni di politica economica dei governi possono però anche essere all’origine della crisi. Secondo l’Economist, se gli Stati Uniti entreranno in una nuova fase di recessione, la classe politica statunitense avrà grandi responsabilità. In questo momento di difficoltà il governo avrebbe dovuto spendere nel breve periodo, ad esempio in programmi di infrastrutture, e lasciare più soldi ai cittadini estendendo gli sgravi fiscali già introdotti da Bush e rinnovati da Obama. La riduzione del deficit avrebbe dovuto essere programmata nel medio periodo, riformando il sistema fiscale e intervenendo sulla spesa sociale, ad esempio nella sanità e nelle pensioni.

L’Economist nota che il Congresso ha fatto esattamente l’opposto. I democratici non hanno voluto toccare la previdenza sociale e i repubblicani hanno rifiutato ogni contrattazione sul sistema fiscale. Il rifiuto del compromesso e l’intransigenza delle due parti hanno dominato a lungo il dibattito, con l’ala più conservatrice del partito repubblicano che è arrivata addirittura ad agitare il default (ovvero la disastrosa situazione in cui un governo dice che non può più pagare gli interessi a chi gli ha prestato dei soldi) come arma politica. Così, dice il settimanale britannico, si è raggiunto un nuovo estremo, e il governo non ha preso le misure necessarie a evitare una nuova fase di crisi.