Irpef, quanto mi costi?

di Riccardo Stucchi

Quante tasse paghiamo sui redditi? Conoscere la risposta a questa domanda è fondamentale non solo per valutare le proposte politiche che sono e saranno presentate in questi mesi, ma anche per indirizzare correttamente le proprie scelte di investimento.

Limitandosi al secondo aspetto, le tasse sui redditi determinano il risparmio fiscale che si può ottenere sui versamenti ad un fondo pensione. Infatti, la parte di reddito che viene destinata alla pensione integrativa non viene tassata dal fisco.

Le tasse sul reddito in Italia vengono determinate sulla base delle aliquote Irpef (1). L’imposta dovuta viene poi ridotta grazie alle detrazioni in alcune situazioni particolari (detrazioni per familiari a carico, mutuo sulla prima casa, affitti per studenti, ecc.), ma anche in modo più generalizzato (detrazioni sul reddito).

Il meccanismo delle detrazioni, per via delle numerose combinazioni possibili e della loro complessa modalità di calcolo (2), rende praticamente impossibile conoscere rapidamente l’aliquota effettiva (3) a cui si è soggetti e, nell’ambito dei fondi pensione, il risparmio fiscale che si può ottenere.

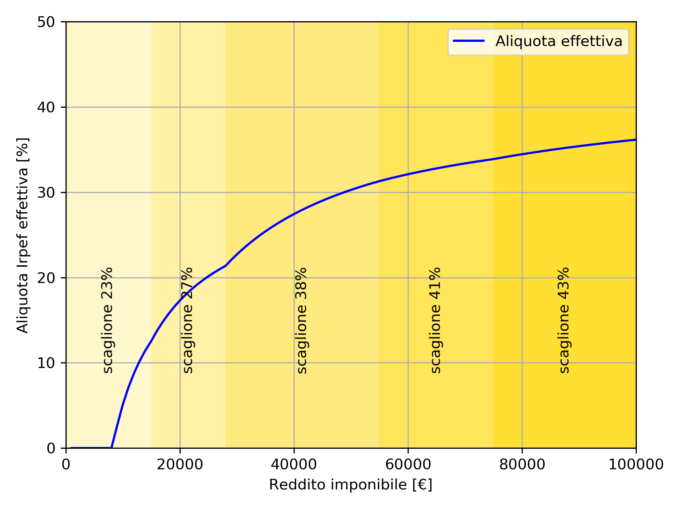

Ho provato a venirci a capo e ho riassunto i risultati in due grafici (spero senza errori). Il primo mostra l’aliquota effettiva Irpef in funzione del reddito imponibile, considerando solamente le detrazioni sul reddito (che sono quelle più significative) per il caso di un lavoratore dipendente.

I numeri sono sorprendenti (o almeno hanno sorpreso me). I redditi fino a 15000 euro, che dovrebbero essere tassati al 23% secondo gli scaglioni Irpef, pagano in realtà molto meno grazie alle detrazioni: nulla fino a 8000 euro e tra lo 0 e il 12% per i redditi tra 8000 euro e 15000 euro. L’aliquota effettiva del 23% viene raggiunta solo per un reddito di circa 30000 euro (più o meno 1700 euro netti al mese). Lascio a voi ulteriori considerazioni.

Grafico 1

(redditi di lavoro dipendente)

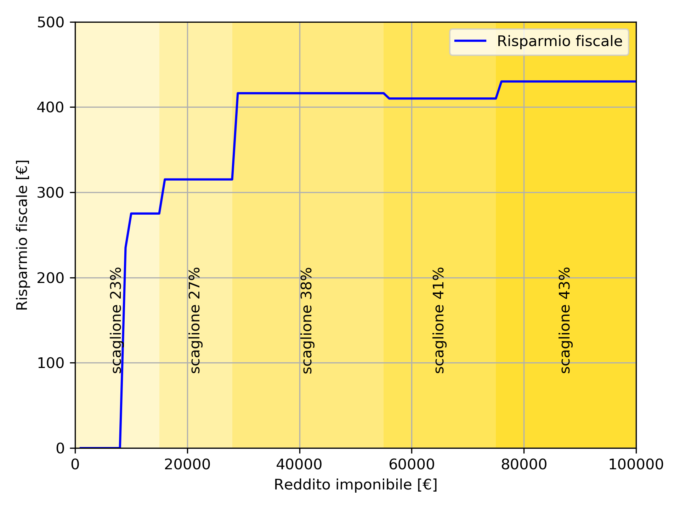

Osservando i risultati del Grafico 1 si potrebbe pensare che i risparmi fiscali legati ai fondi pensione siano modesti, almeno per i redditi più bassi, per via delle aliquote basse. E invece no. Il secondo grafico mostra il risparmio fiscale che si può ottenere versando 1000 euro in un fondo pensione, con le stesse ipotesi del primo grafico.

Grafico 2

(redditi di lavoro dipendente)

Escludendo i redditi sotto gli 8000 euro per cui non si pagano tasse sul reddito, il risparmio fiscale che si ottiene versando 1000 euro in un fondo pensione è di 275 euro (27.5%) per i redditi fino a 15000 euro, 315 euro (31.5%) fino a 28000 euro di reddito, 416 euro (41.6%) fino a 55000 euro. I risparmi fiscali risultano essere più alti delle aliquote effettive Irpef perché essi dipendono dall’aliquota marginale (quella che si paga sulla parte più alta del proprio reddito). In più il meccanismo delle detrazioni fa sì che i risparmi fiscali siano addirittura superiori alle aliquote marginali definite dagli scaglioni Irpef.

In definitiva, i meccanismi di calcolo delle tasse sul reddito in Italia sono molto complessi e poco chiari e, come abbiamo visto, portano a conclusioni controintuitive. Quando abbiamo a che fare con esse, non prendiamo decisioni “di pancia”, ma ragioniamo numeri alla mano.

L’articolo è stato pubblicato inizialmente qui

-Note-

(1) da 0 a 15000 euro: aliquota 23%; da 15001 a 28000 euro: 27%; da 28001 a 55000 euro: 38%; da 55001 a 75000 euro: 41%; oltre i 75000 euro: 43%

(2) La detrazione dall’imposta lorda per un lavoratore dipendente è pari a (sembra un rompicapo, ma sono le esatte parole riportate nel TUIR):

- 1.880 euro, se il reddito complessivo non supera 8.000 euro;

- 978 euro, aumentata del prodotto tra 902 euro e l’importo corrispondente al rapporto tra 28.000 euro, diminuito del reddito complessivo, e 20.000 euro, se l’ammontare del reddito complessivo è superiore a 8.000 euro ma non a 28.000 euro;

- 978 euro, se il reddito complessivo è superiore a 28.000 euro ma non a 55.000 euro; la detrazione spetta per la parte corrispondente al rapporto tra l’importo di 55.000 euro, diminuito del reddito complessivo, e l’importo di 27.000 euro.

(3) L’aliquota effettiva è la percentuale di reddito imponibile che finisce in tasse sul reddito