È finito il periodo d’oro dell’oro?

Con la guerra in Medio Oriente il prezzo sta scendendo dopo anni di enormi rialzi, in modo controintuitivo rispetto al suo ruolo di bene “rifugio”

Dall’inizio della guerra il valore dell’oro è molto diminuito, dopo anni di continui e grandi rialzi per via dell’instabilità globale dalla pandemia in poi. L’oro è infatti il bene “rifugio” per eccellenza, cioè quello che gli investitori comprano quando tutto il resto crolla. Per questa ragione i cali delle ultime settimane possono apparire controintuitivi: dopo la pandemia iniziarono almeno due guerre e ora se n’è aggiunta un’altra che sta causando una crisi energetica senza precedenti, con conseguenze potenzialmente disastrose sull’economia. Questo in teoria dovrebbe fare aumentare la domanda e quindi la quotazione dell’oro.

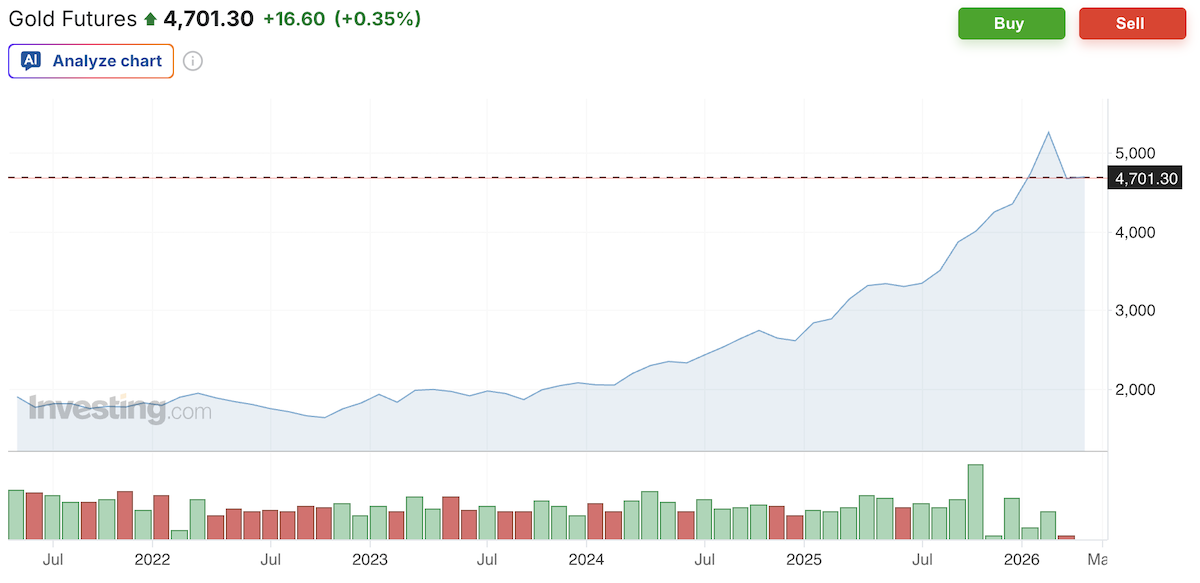

Invece dall’inizio della guerra il prezzo dell’oro è sceso di oltre il 10 per cento, e in certi momenti le perdite sono arrivate anche al 17 per cento. Il 23 marzo l’oro ha avuto la sua peggiore seduta in borsa da decenni, perdendo oltre il 10 per cento del suo valore in poche ore. Il giorno prima che iniziasse la guerra un’oncia troy costava 5.260 dollari (l’oncia troy è l’unità di misura standard dell’oro, ed è pari a 31,1 grammi), il valore più alto di sempre; oggi ne vale circa 4.700. Questa tendenza ha a che fare con la conseguenza economica che più ci si attende dalla guerra in Medio Oriente: un nuovo grande aumento del costo della vita, e dunque il ritorno dell’inflazione.

L’oro infatti è un investimento che funziona meno in caso di inflazione elevata ed eccezionale, e per capirne la ragione può essere utile esplicitare qualche passaggio del ragionamento che fanno gli investitori.

Prezzo giornaliero dell’oro negli ultimi cinque anni (Investing.com)

La carenza di petrolio e gas, dovuta alla chiusura dello stretto di Hormuz, ha già fatto salire il prezzo dell’energia, il che a cascata farà aumentare il prezzo di tutto: della merce trasportata con carburanti più cari e anche di quella prodotta dalle aziende che dovranno pagare bollette più alte. Il rischio è che si ritorni alla situazione di quando cominciò la guerra in Ucraina, per capirci.

Ed esattamente come allora se l’aumento dei prezzi dovesse diventare persistente e incontrollato, le banche centrali di tutto il mondo dovranno occuparsene con politiche monetarie idonee a fermarlo. Quella più tipica è l’aumento dei tassi di interesse, cioè del costo di prendere denaro in prestito. Le banche centrali aumentano quelli di riferimento del mercato, che influenzano quelli applicati dalle banche ai loro clienti, per esempio per i mutui.

Il principio di fondo è questo. Con tassi d’interesse più alti diventa più costoso prendere un prestito per aprire una nuova azienda o comprare una casa, o anche per l’acquisto di un’auto o di un elettrodomestico. Il risultato è che spesso consumatori e imprenditori rimandano gli investimenti, provocando così un rallentamento dell’economia e dunque una diminuzione dell’inflazione: si compra meno, si investe meno, e i prezzi si abbassano.

Tutto questo viene innescato dall’aumento dei tassi d’interesse di riferimento, che nel frattempo fanno aumentare non solo i tassi dei prestiti ma anche quelli che si ottengono dagli investimenti come guadagno. Aumentano i tassi di interesse sui titoli di Stato, cioè quegli strumenti finanziari con cui gli Stati si fanno prestare soldi dagli investitori, e in generale su tutte le obbligazioni, cioè i titoli con cui le aziende si fanno prestare soldi in borsa.

Aumenta anche il rendimento di strumenti praticamente senza rischio, come i conti deposito, cioè conti simili ai conti correnti dove si può tenere il denaro liquido e a disposizione ma a cui le banche garantiscono un tasso di interesse: lo fanno anche le banche centrali, i cui conti deposito diventano un’opportunità interessante di investimento per le banche commerciali (non vi possono accedere invece gli investitori individuali).

In questa condizione un investitore è portato a mettere i suoi soldi sulle cose che rendono di più, ed ecco che si arriva alla ragione per cui in questo momento l’oro conviene meno di qualche settimana fa.

(AP Photo/Frank Augstein)

Mentre investire in titoli più tradizionali, come le obbligazioni, produce un rendimento dovuto a un tasso di interesse periodico, l’oro non ne prevede: possederlo fa guadagnare solo se aumenta il valore dell’oro stesso. Ed è per questo che quando i tassi sono alti gli investitori preferiscono comprare titoli tradizionali, che possono dare rendimenti maggiori. In economia si dice che in questo caso sale il “costo-opportunità” di detenere oro: tenere capitali bloccati in oro fa perdere opportunità di investimento più redditizie.

Le banche centrali non hanno ancora deciso alcun aumento dei tassi d’interesse, ma già la sola prospettiva che possano farlo ha convinto gli investitori a spostare altrove parte dei loro capitali investiti in oro. Del resto la guerra in Medio Oriente sta andando per le lunghe, la crisi energetica è già iniziata, le aziende energetiche hanno detto che serviranno anni per ripristinare le stesse forniture di prima: è dunque quasi certo che l’inflazione torni alta e che le banche centrali aumenteranno presto i tassi d’interesse.

Un altro indizio a favore di questa tendenza è dato dall’andamento del “rapporto oro-petrolio”, un indicatore molto seguito dagli economisti e dalla finanza perché mette in rapporto il prezzo del principale bene rifugio con la materia prima che muove l’economia: quando è alto il mercato si attende una recessione, perché significa che gli investitori preferiscono puntare su un bene rifugio e non scommettere sul fatto che ci sarà grande richiesta di petrolio a sostegno dell’attività economica; quando è basso invece ci si attende alta inflazione, perché l’energia costa molto e l’oro scende per le ragioni spiegate fin qui.

In tempi normali sta intorno ai 20, cioè significa che un’oncia d’oro costa circa 20 volte un barile di petrolio. Anche prima della guerra in Medio Oriente i tempi non erano per niente normali: il rapporto era a 78; ora è sceso sotto 45, segno che le prospettive si sono spostate da quella di una recessione a un contesto di alta inflazione, dunque da una condizione in cui era più coerente e sensato comprare oro a una in cui invece la tendenza sembra cambiare.

Tutto quanto spiegato finora però non implica di per sé che sia davvero finito il grande momento dell’oro come investimento, ma solo che ci sono motivi concreti per cui nel breve periodo si possono preferire altri tipi di investimento. Le ragioni per cui negli ultimi 5 anni il suo prezzo è aumentato del 170 per cento sono sempre valide.

(AP Photo/Matthias Schrader)

È un periodo storico particolarmente instabile e incerto, e dunque resta la necessità di un bene rifugio per equilibrare i portafogli degli investitori, anche paradossalmente per proteggere i risparmi dall’inflazione (ma con un’ottica di lungo e lunghissimo periodo, diversamente dal ragionamento fatto sopra). Prima la pandemia, poi la guerra in Ucraina e a Gaza, e infine l’elezione di Donald Trump a presidente degli Stati Uniti con tutte le politiche erratiche che ne sono derivate hanno creato condizioni difficilissime per gli investitori, che nel decidere dove mettere i loro soldi devono fare i conti con un mondo in cui è difficile fare previsioni. L’oro perde valore meno rapidamente di altri investimenti.

È anche per questo motivo che l’oro resta ancora lo strumento principale con cui le banche centrali hanno composto le loro riserve, cioè quei fondi che servono loro per gestire i momenti di crisi sui mercati finanziari: le riserve d’oro – insieme a quelle detenute in valuta straniera, di solito in dollari – possono servire alle banche centrali per garantirsi i fondi necessari per intervenire. Negli ultimi anni le banche centrali hanno aumentato molto le loro riserve auree, anche a scapito di quelle in dollari.

L’oro è considerato sempre di più un bene rifugio migliore di quanto non lo sia il dollaro, la valuta più importante e usata al mondo nei commerci e nella finanza. Il dollaro ha perso molto valore, prestigio e stabilità dall’elezione di Trump, a causa delle sue politiche economiche imprevedibili. L’oro ha un ruolo ancora fondamentale nel cosiddetto processo di dedollarizzazione, quello cioè con cui i paesi diversi dagli Stati Uniti stanno riducendo da anni, e ancora di più ora che c’è Trump, il ruolo del dollaro nella loro economia.

Un esempio su tutti: la Cina, che sta riducendo la sua esposizione in dollari per ridurre la sua vulnerabilità economica in caso di conflitto con gli Stati Uniti. La banca centrale cinese sta gradualmente sostituendo le sue riserve in dollari con l’oro, così come lo hanno fatto anche i fondi sovrani dei paesi del Golfo Persico.

– Leggi anche: Cosa fare con l’oro in tutto questo entusiasmo sull’oro