I prezzi delle case stanno scendendo anche in Italia?

È una tendenza che si vede in molti paesi, ma per ora il mercato italiano sembra avere caratteristiche particolari

- Condividi

- X

- Regala il Post

I prezzi delle case stanno scendendo un po’ ovunque nel mondo. I motivi sono legati principalmente all’aumento dei tassi di interesse, ossia la politica monetaria portata avanti dalle banche centrali di tutto il mondo per fermare l’aumento dei prezzi, che di fatto rende più cari i prestiti, tra cui i mutui per l’acquisto delle case. Anche l’incertezza verso il prossimo futuro ha un suo ruolo: l’economia globale sembra essere molto vicina a una recessione e molti non ritengono questo un periodo adatto per comprare casa.

Il mercato italiano tuttavia ha alcune specificità: per ora sembra che le cose stiano procedendo come negli scorsi anni. Dopo un 2021 che è andato molto bene, la domanda di immobili è ancora piuttosto sostenuta. Le compravendite sono in lieve calo ma i prezzi restano in aumento su tutto il territorio, soprattutto nelle grandi città. Ed è improbabile che anche qui in Italia si vedrà presto il rallentamento delle quotazioni a cui si è assistito negli scorsi mesi in molte economie mondiali.

In molti paesi del mondo, e soprattutto nei paesi più economicamente avanzati, i prezzi delle case stanno scendendo ormai da mesi. Sta avvenendo per esempio nella metà dei 18 paesi monitorati dalla società di consulenza Oxford Economics. In Canada e Svezia le quotazioni sono diminuite di oltre l’8 per cento da febbraio; in Nuova Zelanda sono scese di oltre il 12 per cento dal picco dello scorso anno. I prezzi hanno iniziato a scendere anche negli Stati Uniti, dove le quotazioni degli immobili residenziali sono scese dell’1,1 per cento ad agosto rispetto al mese precedente. È il secondo mese consecutivo in cui i prezzi delle case scendono e si tratta anche del calo più sostanzioso dal dicembre 2011.

Questo rappresenta la fine di un lungo rialzo delle quotazioni. Dalla crisi finanziaria del 2007-2009 le politiche monetarie molto espansive, che hanno tenuto i tassi di interesse bassissimi per stimolare i consumi e gli investimenti dopo la crisi, hanno alimentato un costante aumento dei prezzi delle case nei paesi ricchi. Per esempio negli Stati Uniti sono aumentati di quasi il 60 per cento dal minimo del 2012 alla fine del 2019.

Poi è arrivata la pandemia, durante la quale i prezzi sono saliti ulteriormente. Negli Stati Uniti, in Canada e nei Paesi Bassi sono aumentati di oltre il 30 per cento dal 2020.

Le restrizioni provocate dalla pandemia da coronavirus e il lavoro da casa hanno dato un nuovo valore alle abitazioni, soprattutto a quelle con grandi spazi nelle località suburbane, dove si poteva avere anche un giardino e uno studio in cui lavorare da remoto. Nel periodo della pandemia i governi, preoccupati di una crisi immobiliare, hanno temporaneamente allentato o rimosso le normative sui mutui, rendendo ancora più facile l’acquisto. In più, i risparmi accumulati dai consumatori, che non avevano modo di spendere durante la pandemia, hanno garantito ingenti somme da dare come anticipo.

Ma gli aumenti dei tassi di interesse di riferimento da parte delle banche centrali hanno ora riportato i tassi sui mutui a livelli che non si vedevano da decenni. Per esempio, negli Stati Uniti un anno fa un mutuo a tasso fisso a 30 anni costava meno del 3 per cento in termini di interessi. Oggi è quasi il 7 per cento. Questo renderà più difficile potersi permettere un mutuo, sia per i potenziali acquirenti che ne devono sottoscrivere uno nuovo sia per chi ne ha già uno a tasso variabile.

È proprio questo l’obiettivo deliberato delle banche centrali. Semplificando molto, con tassi più alti fare investimenti diventa meno conveniente: diventa più costoso chiedere un prestito per comprare un’auto, un finanziamento per aprire una nuova impresa e anche un mutuo per comprare una casa. Il risultato è che spesso consumatori e imprenditori rimandano gli investimenti, provocando un “raffreddamento” dell’economia e dunque una diminuzione dell’inflazione: si compra meno, si investe meno, e i prezzi si abbassano.

Il mercato immobiliare italiano

L’Italia al momento sembra ancora fuori da questa dinamica di prezzi in discesa. Dopo aver chiuso un 2021 record per numero di compravendite immobiliari, circa 750 mila, grazie a una sostenuta domanda di acquisti e a un sistema del credito molto accomodante, il settore residenziale italiano ha iniziato il 2022 con lo stesso slancio.

La domanda di case delle famiglie italiane non ha risentito troppo dello choc provocato dalla guerra, dall’avvio delle difficoltà legate all’aumento dell’inflazione, dalle interruzioni sulla catena delle forniture di materie prime e dalla prospettiva di un anno di forti rialzi sui tassi di interesse legati ai mutui. Nel primo semestre la stima delle compravendite è data in aumento del 12,5 per cento rispetto allo stesso periodo dello scorso anno.

Gli ultimi dati Istat dicono che nel secondo trimestre di quest’anno i prezzi delle case sono aumentati del 2,3 per cento rispetto al trimestre precedente e del 5,2 nei confronti dello stesso periodo del 2021. L’aumento dei prezzi rispetto all’anno precedente dipende soprattutto dall’aumento delle quotazioni delle nuove abitazioni, che registrano un rialzo del 12 per cento, principalmente a causa dei forti rincari dei materiali da costruzione e dell’energia.

Tuttavia sono in crescita anche i prezzi delle abitazioni esistenti, del 3,8 per cento, anche se in lieve rallentamento rispetto al 4,4 del trimestre precedente. Il fatto che anche le case già costruite siano rincarate è segno che il mercato è ancora spinto al rialzo dalle tradizionali dinamiche di domanda e offerta, oltre che dai rincari delle materie prime.

È però ancora presto per dire con certezza se il mercato immobiliare italiano è definitivamente fuori dalle tendenze che si stanno osservando negli altri paesi.

Innanzitutto i dati si riferiscono al primo semestre dell’anno, quando l’inflazione sembrava ancora sotto controllo e la Banca Centrale Europea doveva ancora iniziare ad aumentare i tassi di interesse. Quindi è possibile che non ci fosse ancora una percezione diffusa che i mutui sarebbero diventati presto più cari.

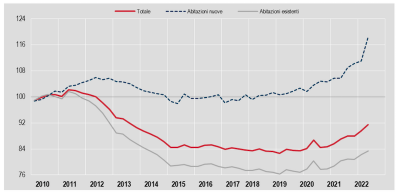

Però, secondo il presidente del centro di ricerca Scenari Immobiliari Mario Breglia, il motivo principale per cui i prezzi in Italia crescono e altrove no è legato a com’è andato il nostro mercato immobiliare negli ultimi anni. Secondo Breglia «mentre negli Stati Uniti e nel resto dell’Europa negli ultimi 7-8 anni i prezzi delle case sono aumentati molto, il mercato immobiliare italiano deve ancora riprendersi dalla crisi del 2008. La crescita che vediamo è un’illusione ottica». Ed effettivamente si nota dai dati Istat che i prezzi delle case oggi sono ancora quasi il dieci per cento più bassi rispetto al 2010.

Gli indici dei prezzi delle abitazioni nuove ed esistenti, base 2010. Fonte ISTAT

Nei prossimi mesi, secondo Breglia, si osserveranno «meno compravendite e prezzi in aumento, che si allineeranno all’inflazione. Il mercato immobiliare italiano sta tornando indietro agli anni Novanta, un mercato per ricchi. Le famiglie che possono permetterselo investono nel mattone per proteggersi dall’inflazione, comprano per i figli, per capitalizzare o per metterle in affitto». E così contribuiscono ad alzare i prezzi e lo fanno nelle città più attraenti, come Milano, Roma, Firenze e così via.

Questa previsione conferma anche il secondo rapporto per il 2022 della società di consulenza Nomisma, che prevede per quest’anno e fino al 2024 un modesto calo delle compravendite, una diminuzione più marcata delle erogazioni di mutuo e i prezzi delle case in aumento. Rispetto alle previsioni formulate a inizio anno ci sono correzioni al ribasso. Tutto sommato però la guerra, l’inflazione e il rischio di una recessione hanno finora avuto un impatto minore del previsto e la spiegazione data da Nomisma è che la domanda abitativa resta alta: il 3,7 per cento dei nuclei familiari sta attualmente cercando una casa da comprare e un altro 9,6 per cento si dichiara intenzionato ad avviare la ricerca entro l’anno.

Resta però il fatto che prima o poi l’effetto dell’aumento dei tassi dei mutui si vedrà: se i tassi di interesse aumenteranno, i mutui diventeranno più costosi e probabilmente le famiglie aspetteranno prima di comprare casa. Secondo l’ultimo bollettino dell’ABI (Associazione Bancaria Italiani) i tassi sui nuovi mutui per la casa, a settembre, sono saliti lievemente, al 2,17 per cento dal 2,07 di agosto, ma sono quasi raddoppiati dall’1,39 per cento dello scorso anno. E continueranno ad aumentare, visto che la BCE ha appena iniziato ad aumentarli (lo ha fatto a settembre per la prima volta dopo 11 anni).

Nomisma prevede che per il 2022 le erogazioni complessive di mutui saranno per 47 miliardi di euro a fronte dei 53,4 dello scorso anno, un calo del 12 per cento a cui ne seguirà uno di analoga portata nel 2023. Prima o poi ci saranno conseguenze sul mercato immobiliare dato che, secondo Nomisma, l’80 per cento di chi vorrebbe comprare casa pone come condizione irrinunciabile poter avere accesso al mutuo.

Ma, secondo Breglia, a rimetterci saranno perlopiù i più giovani e le persone meno abbienti. Chi può permetterselo continuerà a comprare immobili.