I numeri della moda italiana

Qual è il brand della moda italiana che fattura di più? Quello più redditizio? E quello che esporta di più? I dati di Mediobanca rispondono

- Condividi

- X

- Regala il Post

Un documento sull’andamento della moda italiana tra il 2009 e il 2013 pubblicato dall’Ufficio Studi di Mediobanca – che è un centro di analisi e ricerca specializzato in studi economici e finanziari – mostra alcuni dati interessanti per il settore, generali e di maggior dettaglio: il fatturato della produzione di “beni di lusso per la persona” nel 2012 ha rappresentato l’11,4 per cento (89,5 miliardi di euro) del totale manifatturiero italiano, mentre la sua distribuzione ha pesato per l’8,6 per cento (74,8 miliardi di euro) sul fatturato del commercio italiano.

Secondo le stime di Mediobanca, nel 2012 il settore produttivo della moda dava lavoro a 465.500 persone, ovvero il 14,9 per cento dei dipendenti manifatturieri italiani totali, mentre nel commercio la quota del 14,4 per cento corrispondeva a 257.300 lavoratori. Una particolarità del settore è la presenza femminile nettamente superiore a quella degli altri comparti: la moda manifatturiera impiega al 55,7 per cento donne, una quota quasi doppia rispetto alla media del 27,5 per cento della produzione italiana, mentre nel commercio della moda le donne sono il 71 per cento degli occupati, rispetto a una media del 49,3 per cento.

La moda in Italia

Per valutare la situazione del settore della moda in Italia, lo studio di Mediobanca ha preso in considerazione i risultati dei dieci maggiori gruppi con sede in Italia (TopModa) e quelli di un aggregato “Aziende Moda Italia” (AMI) composto dalle 135 aziende con sede in Italia (comprese le 10 TopModa) più importanti della filiera che nel 2013 hanno avuto un fatturato di almeno 100 milioni di euro. Le dieci aziende della categoria TopModa sono Armani, Dolce & Gabbana, Ferragamo, Max Mara, Miroglio, OTB-Diesel, Tod’s-Della Valle, Prada, Valentino FG e Zegna, mentre l’aggregato AMI comprende 100 aziende a controllo italiano e 35 a controllo straniero, di cui 15 francesi.

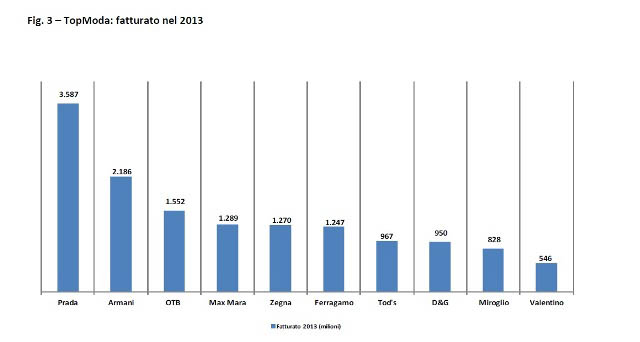

Secondo i dati dell’Ufficio Studi Mediobanca, nel 2013 il settore della moda ha ottenuto risultati migliori rispetto a quelli della grande industria privata italiana: a fronte di un generale calo del fatturato dell’1,9 per cento, le Aziende Moda Italia sono cresciute dell’1,4 per cento e quelle TopModa del 4,4 per cento. Nel 2013 la prima azienda della moda italiana è stata Prada, con 3,58 miliardi di euro di fatturato, la seconda è stata Armani con 2,18 miliardi e la terza OTB-Diesel con 1,55 miliardi.

Nel periodo 2009-2013 i ricavi delle AMI sono cresciuti del 32,4 per cento, da 41,7 a 55,2 miliardi di euro, con la gioielleria che ha fatto segnare il risultato migliore (+81,8 per cento) e il tessile quello peggiore (+19 per cento). Le dieci aziende TopModa hanno avuto una crescita media del 43,8 per cento, da 10 a 14,4 miliardi di euro di ricavi; l’incremento più grande è stato quello di Prada (+129,8 per cento), seguita da Ferragamo (+103,8 per cento), mentre il gruppo Dolce & Gabbana nello stesso periodo ha perso il 6,7 per cento di fatturato.

Il settore della moda a livello globale

Il giro d’affari mondiale della moda italiana, stimato in 218 miliardi di euro, nel 2013 è cresciuto del 3 per cento: un risultato inferiore rispetto a quelli del triennio 2010-2012 e penalizzato dalla svalutazione della maggior parte delle monete mondiali rispetto all’euro, circostanza che ha reso i prodotti esportati dall’Europa più costosi per i compratori stranieri. L’andamento della moda globale, infatti, è influenzato da quello della moneta europea perché Francia, Italia e Spagna da sole rappresentano il 60 per cento della filiera della moda mondiale.

Nel 2013 il comparto degli accessori in pelle ha fatto segnare la crescita maggiore (+4 per cento) e si è confermato il principale per valore assoluto, con un fatturato totale di 61 miliardi di euro. L’abbigliamento è cresciuto del 2 per cento (55 miliardi di euro di fatturato), come quello di gioielleria e oreficeria (50 miliardi di euro), mentre la cosmesi e la profumeria hanno fatto segnare un progresso dell’1 per cento e un fatturato di 44 miliardi di euro.

Il primo mercato mondiale è stato quello dell’Europa, cresciuto del 2 per cento a 74 miliardi di euro di fatturato nonostante la crisi economica. Questa è stata compensata dal travel retail, lo shopping dei turisti esteri in visita alle città europee, che ha rappresentato il 50-60 per cento degli acquisti totali dell’area. Secondo posto per il continente americano (70 miliardi, +5 per cento) e terzo per l’area Asia-Pacifico (46 miliardi, +5 per cento), mentre l’unico mercato con fatturato negativo nel 2013 è stato il Giappone (17 miliardi, -10 per cento). Anche questo, però, sarebbe cresciuto del 14 per cento a cambi costanti, ossia se non ci fosse stata una forte svalutazione dello yen.

Le vendite online, che nel 2013 valevano circa 10 miliardi di euro, sono quelle che in questi anni si stanno sviluppando più rapidamente: nel 2014 la crescita stimata è stata del 20-30 per cento e secondo l’Ufficio Studi di Mediobanca gli acquisti realizzati tramite questo canale nel futuro prossimo passeranno dal 5 al 15 per cento del totale.

Gli altri dati sui marchi della moda italiana

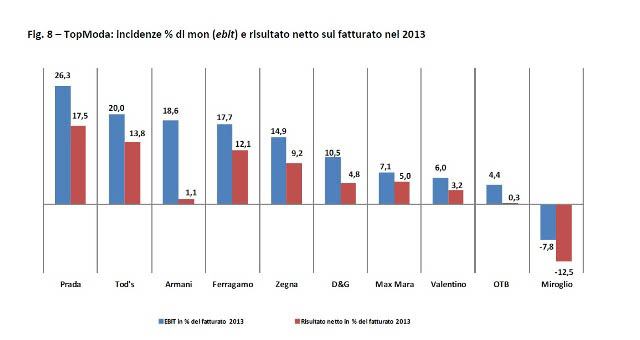

Anche dal punto di vista dell’EBIT (il risultato operativo aziendale prima delle imposte e degli oneri finanziari, che indica quanto l’attività dell’azienda sia remunerativa) la moda ha fatto meglio degli altri comparti: rispetto all’8,4 per cento della grande industria italiana, le AMI hanno avuto un EBIT del 9,1 per cento e le TopModa del 15,1 per cento. Tra queste ultime, Prada è stata quella che ha segnato il valore più elevato (26,3 per cento, più del doppio rispetto al 2009), seguita da Tod’s (20 per cento), Armani (18,6 per cento) e Ferragamo (17,7 per cento). Le meno redditizie sono state OTB-Diesel (4,4 per cento) e Miroglio, l’unica in negativo.

Un altro dato che segnala l’ottimo stato della moda in Italia è la situazione economica delle sue aziende, che hanno una struttura finanziaria molto più solida rispetto alla grande industria: i debiti finanziari sono il 38,8 per cento del patrimonio netto per le AMI e appena il 9,9 per cento per le TopModa, mentre i grandi gruppi industriali italiani quotati in borsa hanno in media debiti per il 143 per cento del patrimonio.

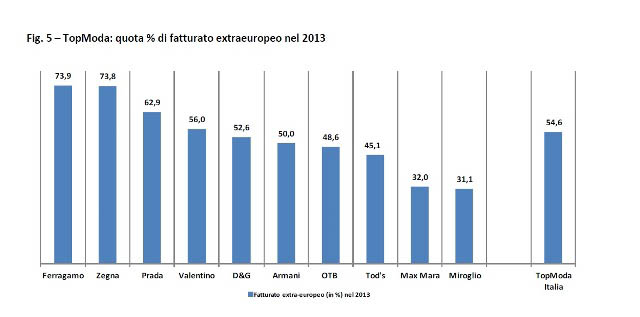

Nel 2013 il 57 per cento del fatturato delle AMI è venuto dall’estero, a conferma di quanto il Made in Italy abbia ancora una forte attrattiva internazionale, ma le TopModa hanno fatto segnare valori ancora superiori, con picchi del 92 per cento per Zegna e 89,3 per cento per Ferragamo.

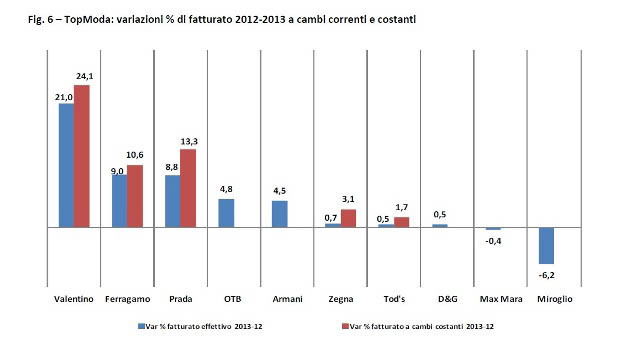

Se si guarda al fatturato complessivo, invece, Valentino è il gruppo che nel 2013 è cresciuto di più rispetto all’anno precedente (+21 per cento), seguito da Ferragamo (+9 per cento) e da Prada (+8,8 per cento); OTB-Diesel e Armani sono cresciute meno del 5 per cento, mentre Max Mara e Miroglio hanno fatto segnare flessioni rispettivamente dello 0,4 per cento e del 6,2 per cento.

I risultati economici positivi degli anni 2009-2013 hanno portato anche a una crescita dell’occupazione: in questo periodo i lavoratori delle AMI sono aumentati di quasi 53.000 unità (+21,5 per cento, per un totale di circa 299.000 dipendenti), mentre nelle TopModa la crescita è stata del 15,3 per cento, con i migliori risultati realizzati da Prada (+59,9 per cento), Tod’s (+42,6 per cento) e Ferragamo (+31,8 per cento).

(Foto: il negozio Prada a Bangkok durante le proteste politiche del febbraio scorso, Paula Bronstein/Getty Images)