A Stoccolma la scomparsa dei contanti ha creato vari problemi

Per esempio alle donne vittime di violenza domestica, ma non solo

di Giuseppe Luca Scaffidi

All’ingresso delle stazioni della metropolitana, davanti ai supermercati e lungo i marciapiedi più trafficati di Stoccolma non è raro incontrare venditori di Situation Sthlm, una rivista mensile sulla vita in città distribuita da persone senza dimora, a cui vanno anche i ricavati delle vendite. Di solito queste persone tengono in mano la rivista e un cartellino plastificato con un codice QR: serve a pagare ciascun numero con Swish, un’app per pagamenti da dispositivi portatili simile all’italiana Satispay e diffusissima in Svezia.

Ulf Stolt, il direttore di Situation Sthlm, racconta di avere introdotto il primo sistema di pagamento cashless (cioè senza contanti) nel 2011, quando diede la possibilità di acquistare la rivista con un SMS. «Lo abbiamo fatto per un motivo molto pratico: la gente non aveva mai contanti con sé», dice. Da allora le modalità si sono evolute: prima smartphone e lettori di carte, poi Swish, che nel frattempo è diventata l’app di pagamento più usata nel paese. Oggi l’85 per cento delle vendite di Situation Sthlm è tramite Swish.

La Svezia è da più di un decennio tra i paesi più avanzati al mondo nel passaggio ai pagamenti digitali. A Stoccolma questa tendenza è particolarmente visibile: la maggior parte dei negozi del centro non accetta contanti (quelli che lo fanno spesso si premurano di esplicitarlo, con un cartello), sui mezzi pubblici il biglietto si compra solo con carte o app e persino oggetti come Situation Sthlm si vendono attraverso Swish.

Ma in un città in cui quasi ogni pagamento richiede un dispositivo elettronico ancorato a una identità digitale chi non può o non vuole usare questi strumenti si trova in difficoltà: migranti senza documenti, anziani poco abituati alla tecnologia, persone senza dimora – le stesse che vendono Situation Sthlm – oppure donne appena uscite da situazioni di violenza: sono sempre di più le associazioni che reclamano il diritto di varie categorie di persone a non usare i pagamenti digitali.

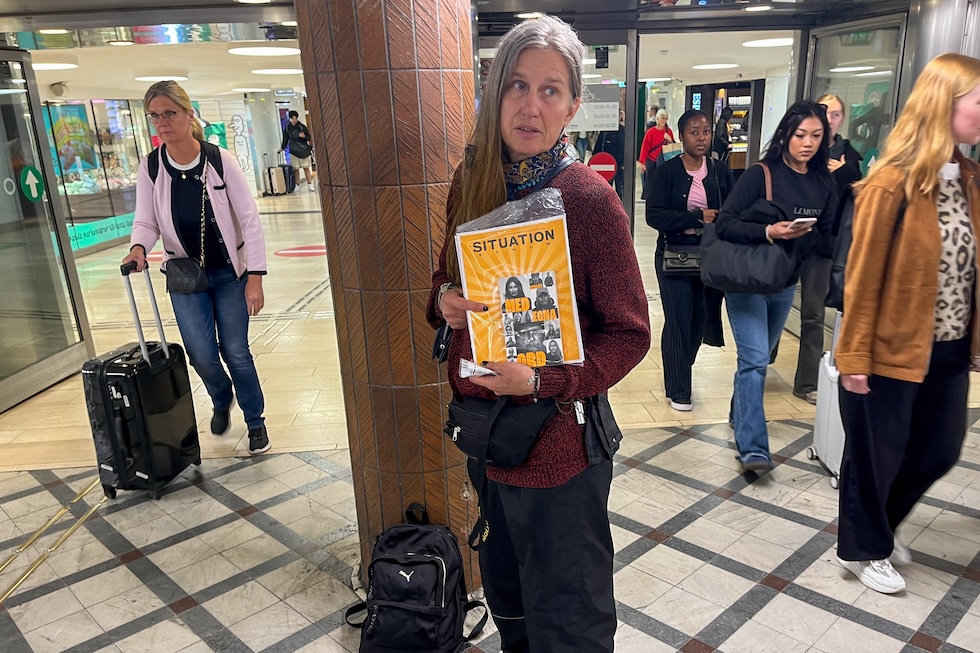

Lotta Olsson vende copie di Situation Sthlm nella stazione centrale di Stoccolma (Il Post)

Secondo la banca centrale svedese oggi meno del 10 per cento degli acquisti nei negozi viene pagato in contanti. Il resto avviene principalmente tramite carte o applicazioni mobili. L’app Swish, introdotta già nel 2012, ha più di 8 milioni di utenti e viene usata da più dell’80 per cento della popolazione adulta svedese. Anche BankID, l’identità elettronica necessaria per accedere a moltissimi servizi digitali, è ormai usata dal 99 per cento delle persone tra i 18 e i 67 anni.

Le autorità svedesi sottolineano spesso i lati positivi di questo modello: tempi di pagamento più rapidi, una significativa riduzione dei costi di gestione del contante (come il trasporto del denaro, il mantenimento degli sportelli bancomat e la conta manuale delle banconote nei negozi) e controlli più efficaci su eventuali frodi o evasioni fiscali.

Eppure negli ultimi anni sono emerse varie forme di opposizione a questo modello, dovute alle conseguenze discriminatorie che può avere su alcune fasce della popolazione. Esiste persino un’associazione, Kontantupproret (“La rivolta dei contanti”), che chiede da tempo che venga garantita la possibilità di pagare in contanti almeno nei servizi essenziali come trasporti, sanità e pubblica amministrazione.

– Leggi anche: La Svezia ha limitato molto OnlyFans

Lena Halldenius, docente di diritti umani presso l’università di Lund, in Svezia, sostiene che soprattutto a Stoccolma la transizione verso i pagamenti digitali non ha tenuto conto delle persone più vulnerabili, creando nuove forme di esclusione sociale.

Le difficoltà legate alla scomparsa del contante variano da gruppo a gruppo. Alle persone senza dimora o le persone migranti sprovviste di documenti a volte mancano un telefono funzionante e una connessione stabile a internet, per esempio. Ma il vero ostacolo per loro è l’accesso al conto corrente. Solo chi ha un conto può ottenere BankID, l’identità elettronica più diffusa in Svezia, rilasciata dalle stesse banche che emettono il conto. Chi non è registrato nel sistema, o non possiede i requisiti per aprire un conto, resta quindi escluso da gran parte dei servizi e delle transazioni quotidiane.

Chi non ha BankID, per esempio, non può accedere online al proprio conto in banca, prenotare una visita medica, accedere alla dichiarazione dei redditi né richiedere un sussidio di disoccupazione attraverso Arbetsförmedlingen, l’agenzia pubblica svedese per l’impiego.

È possibile svolgere queste operazioni anche senza BankID, andando di persona negli uffici competenti o utilizzando canali alternativi, come il telefono. Un’alternativa a BankID è Freja+, un’identità elettronica gratuita riconosciuta dallo Stato svedese, che può essere ottenuta anche senza conto in banca, tramite app e con un documento d’identità valido. Tuttavia, sebbene la sua diffusione sia in crescita, BankID rimane di gran lunga lo strumento più utilizzato e richiesto per accedere ai principali servizi digitali in Svezia.

Un codice QR che permette di fare donazioni con Swish nella chiesa di Santa Clara, nel centro di Stoccolma (Il Post)

Moa Petersén, che ha lavorato con Halldenius a una ricerca su questi temi, conferma che la rapida digitalizzazione svedese ha colpito soprattutto chi si trovava già in una posizione di fragilità. Per descrivere questo processo, Petersén e Halldenius hanno coniato il concetto di incompetenza generata, cioè «una forma di esclusione che non nasce dalla mancanza di capacità o conoscenze, ma dal fatto che la società ha cambiato radicalmente le proprie regole di funzionamento senza offrire alternative a chi non era pronto a seguirle».

Una parte del problema, sostengono Halldenius e Petersén, sta anche nell’assenza di norme davvero vincolanti sull’uso del contante. In Svezia gli esercizi privati — come negozi, bar e ristoranti — non sono tenuti ad accettarlo, anche se banconote e monete hanno corso legale. Gli enti pubblici, almeno in teoria, dovrebbero garantire l’opzione, ma in pratica viene tollerato che non lo facciano. Ci sono poi diverse zone grigie: è il caso per esempio dei trasporti pubblici, che pur essendo finanziati con risorse statali sono spesso appaltati ad aziende private.

In Svezia già da molti anni il biglietto dei mezzi pubblici o dei parcheggi si poteva pagare solo in maniera digitale. La pandemia da coronavirus ha poi accelerato il tutto e reso ancora più pervasivi i pagamenti cashless: «maneggiare denaro fisico è ormai visto come un rischio sanitario, e molte strutture hanno colto l’occasione per abbandonare definitivamente i contanti», dice Petersén.

Un banco che vende fragole e accetta solo pagamenti su Swish, a Stoccolma (Il Post)

Un’altra categoria colpita da questa transizione sono le persone anziane, che spesso non hanno dimestichezza con l’utilizzo dello smartphone e con la gestione dell’identità digitale.

Martin Engman, portavoce di SPF Seniorerna, l’associazione che rappresenta gli interessi dei pensionati in Svezia, spiega che molti tesserati faticano a trovare luoghi che accettino ancora contanti e che per questo finiscono per dipendere da familiari, amici o conoscenti per gestire le spese quotidiane.

Anche le donne che vivono situazioni di violenza domestica in alcuni casi sono state penalizzate dalla scomparsa del contante. In un sistema dove ogni spesa lascia una traccia, l’impossibilità di effettuare pagamenti in contanti (e quindi anonimi) può diventare un ulteriore ostacolo alla libertà di movimento, di scelta e, in alcuni casi, alla possibilità di fuggire da un contesto di abusi.

Negli ultimi anni, questo tema è stato approfondito anche nella ricerca accademica. Uno degli studi più recenti, pubblicato nel 2023 e condotto da un gruppo di ricerca delle università di Umeå e della Svezia Centrale, si basa su una serie di interviste a donne che hanno vissuto relazioni violente.

Dai racconti emerge che applicazioni come Swish, BankID e i servizi di home banking sono stati spesso utilizzati dagli uomini per esercitare un controllo finanziario costante. L’accesso ai dispositivi digitali e alle credenziali personali veniva in molti casi gestito direttamente dall’uomo, che controllava movimenti bancari, spese quotidiane e notifiche di pagamento, impedendo in sostanza qualsiasi autonomia economica.

In un sistema dove il contante è ormai marginale, tutto questo rende più difficile sottrarsi a queste forme di abuso. Racconta Adine Samadi, presidente dell’associazione femminista Roks: «Molte donne che si rivolgono ai nostri rifugi non possono più usare il proprio conto, perché il loro ex ne ha ancora accesso. In questi casi avere dei contanti a disposizione diventa vitale per potersi allontanare, prendere un autobus, comprare del cibo o un cambio di vestiti. È una questione di sopravvivenza».

– Leggi anche: In Svezia le adozioni dall’estero sono state fatte per decenni con metodi illegali