La mappa del debito in Italia

Nord e Sud, famiglie e imprese: cosa ci spiegano del nostro paese i "prestiti non performanti" nel 2020

- Condividi

- X

- Regala il Post

Nel 2020 una parte degli italiani, e non solo, è riuscita a risparmiare di più, nonostante le difficoltà economiche causate dalla pandemia da coronavirus. Secondo l’Associazione Bancaria Italiana (ABI), i depositi sui conti correnti e simili, a settembre 2020 sono aumentati di oltre 125 miliardi di euro rispetto allo stesso periodo del 2019, una crescita dell’8 per cento. Per cercare di comprendere un po’ di più la situazione economica attuale è però possibile esaminare altri aspetti, ad esempio l’andamento in Italia dei debiti che i privati o le società non riescono più a restituire, detti anche “prestiti non performanti”, in inglese non performing loans (NPL).

Banca Ifis ha infatti realizzato con il suo Ufficio Studi una mappa del debito nel nostro paese al 30 settembre 2020, integrando i dati dei bilanci bancari presenti nel database statistico della Banca d’Italia alle stime di analisi interne della stessa Banca Ifis. Ha così evidenziato che il tasso di deterioramento, che indica il passaggio dei crediti da “buoni” a non più “performing”, quindi a debito, è rimasto invariato rispetto al 2019, confermandosi all’1,1 per cento. Secondo l’Ufficio Studi della Banca ciò è dovuto soprattutto agli interventi di sostegno del governo a famiglie e imprese, come ad esempio il blocco dei licenziamenti e la moratoria sui prestiti, che hanno in qualche modo controbilanciato gli effetti della crisi economica conseguente alle misure di distanziamento decise per contrastare l’epidemia da coronavirus.

Resta il fatto, spiega l’Ufficio Studi della Banca, che sugli NPL si dovrà valutare l’effetto delle nuove regole previste dall’European Banking Authority (EBA), l’Autorità bancaria europea, entrate in vigore il primo gennaio 2021: in sostanza si tratta dei criteri – più stringenti rispetto alle precedenti norme italiane – in base ai quali le banche possono stabilire che un cliente, titolare di un conto corrente, non sia più in grado di ripagare il proprio debito.

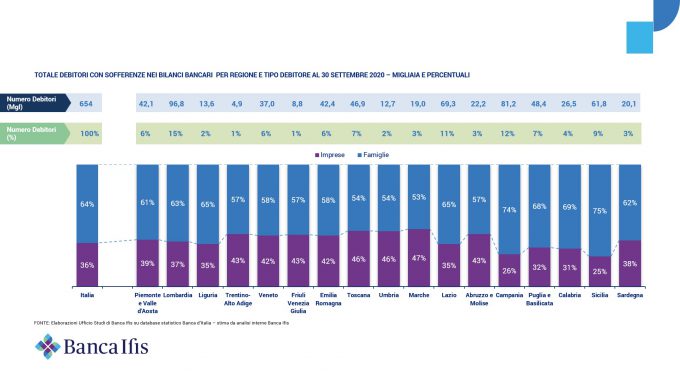

In questa situazione quasi congelata, emergono alcune differenze tra debito delle famiglie e debito delle imprese, tra diverse regioni tra Nord e Sud e tra settori industriali. Secondo lo studio, alla fine del terzo trimestre del 2020 i debitori con crediti in sofferenza nei confronti delle banche erano 654mila, di cui 420mila famiglie (il 64 per cento) e 234mila imprese.

Elaborazione dell’Ufficio Studi Banca Ifis su dati Banca d’Italia

Il numero dei creditori, in termini assoluti, è maggiore fra i privati. Se si guardano però i volumi delle sofferenze, si scopre che ben il 77 per cento dei complessivi 65,1 miliardi di debiti è in capo alle aziende rispetto al 23 per cento relativo alle famiglie. Queste ultime in Italia, conferma l’Ufficio Studi della Banca, presentano in media un buon risparmio privato e in generale godono di forti reti di protezione sociale in grado di attutire eventuali difficoltà anche economiche. L’importo medio di un debito in Italia, al 30 settembre 2020, era di 100mila euro, ma arrivava fino a 215mila se a contrarlo era un’impresa. Le famiglie italiane contavano invece un debito pro capite di 36mila euro.

Lombardia, Lazio e Campania rappresentano da sole quasi il 40 per cento dei debitori, con una percentuale sul totale superiore al 10 per cento in tutte e tre le regioni. Lombardia e Lazio, invece, raggiungono insieme un terzo dell’intero volume delle sofferenze (21,5 miliardi di euro). L’Ufficio Studi di Banca Ifis spiega però che dietro a questi numeri ci sono cause anche molto diverse, che possono aver originato il debito.

Un numero così alto di crediti deteriorati in Lombardia, che rappresenta il 15 per cento del totale dei debitori (96.800) e il 21 per cento delle sofferenze delle imprese, per gli analisti dell’Ufficio Studi di Banca Ifis è legato al fatto che la popolazione lombarda, con i suoi circa 10 milioni di abitanti, rappresenta circa il 15 per cento del totale nazionale e inoltre presenta un’alta concentrazione di imprese. Il dato va quindi interpretato come una fotografia del maggior “peso” demografico ed economico della regione.

Per quanto riguarda la Campania e il Lazio, una spiegazione della percentuale di debitori a doppia cifra si può ritrovare rispettivamente nell’analisi dettagliata del tipo di credito delle famiglie e dei settori d’impresa maggiormente in sofferenza.

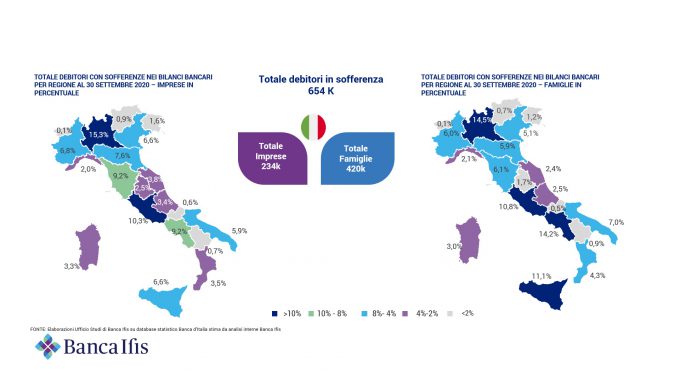

Elaborazione dell’Ufficio Studi Banca Ifis su dati Banca d’Italia

La Campania è una delle cinque regioni italiane, tutte del Sud, in cui il volume del credito deteriorato delle famiglie raggiunge il 30 per cento del totale. Rispetto a Puglia, Basilicata, Calabria e Sicilia, che hanno una percentuale di incidenza del debito delle famiglie più alto (tra il 32 e il 37 per cento), ma un numero di debitori con sofferenze nei bilanci bancari più basso in rapporto al totale nazionale (dal 4 al 9 per cento), la Campania è la seconda regione per debitori, in percentuale e in assoluto: 12 per cento, pari 81.200 debitori, di cui il 74 per cento famiglie (seconda soltanto alla Sicilia con il 75 per cento). Da ciò deriva che le famiglie debitrici campane rappresentano il 14,2 per cento del totale nazionale, appena sotto quelle lombarde (14,5 per cento), ma con una popolazione di circa 5,8 milioni di abitanti.

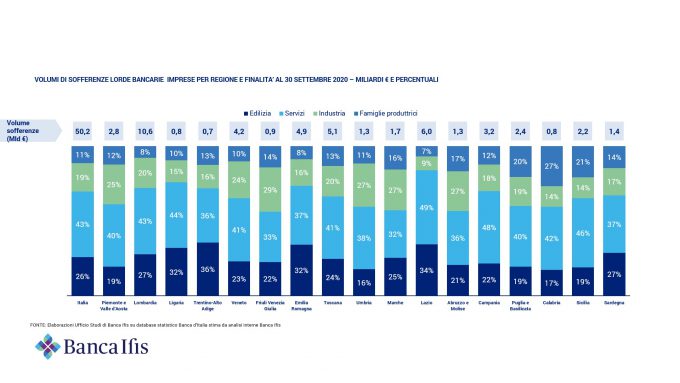

Secondo l’Ufficio Studi di Banca Ifis, in un contesto nazionale di generale prevalenza del credito deteriorato delle famiglie legato ai prestiti per l’acquisto della casa (cioè dei mutui), sull’alto numero di debitori campani sul totale peserebbe una percentuale molta alta del debito al consumo, il 26 per cento, cioè quasi il doppio della media nazionale (14 per cento) e più di tre volte quello della Lombardia (8 per cento). Nel credito al consumo rientrano, ad esempio, le rate per l’acquisto di automobili, elettrodomestici e altri oggetti.

Il Lazio, invece, rappresenta l’11 per cento del totale dei debitori (69.300), di cui il 35 per cento collegati alle imprese: il debito delle imprese laziali rappresenta il 10,3 per cento del totale nazionale, sola regione insieme alla Lombardia sopra al 10 per cento. Dal dettaglio dei settori in maggiore difficoltà nel Lazio è evidente la preponderanza delle sofferenze del settore dei servizi (quasi la metà del totale), in una regione – spiega l’Ufficio Studi della Banca – la cui economia è fortemente trainata da Roma Capitale. Nel Lazio è alta (34 per cento) anche la percentuale dei crediti deteriorati legati alle imprese del settore delle costruzioni.

Elaborazione dell’Ufficio Studi Banca Ifis su dati Banca d’Italia

Lo studio di Banca Ifis illustra dunque il credito deteriorato in Italia restituendo una situazione per ora statica, dalla quale ancora non emergono evidenti gli effetti della pandemia per i motivi già spiegati. Per quanto riguarda le famiglie si conferma una maggiore fragilità delle regioni del Sud, soprattutto per il debito al consumo. Tra i settori produttivi che faticano di più ci sono quello dei servizi e quello delle costruzioni, storicamente stagnante in assenza di investimenti pubblici: tendenze generali che vanno tenute in considerazione per capire quali effetti avranno le future misure del governo nel 2021.