“Obamacare” sta funzionando?

La più grande e ambiziosa riforma di Obama ha dato copertura sanitaria a 13 milioni di americani in un anno e mezzo, ma una sentenza della Corte Suprema potrebbe cambiare un po' di cose

Da circa un anno e mezzo è entrato in vigore negli Stati Uniti il “Patient Protection and Affordable Care Act”, cioè la riforma sanitaria voluta e approvata tra molte controversie dall’amministrazione del presidente Barack Obama. “Obamacare”, come la chiamano soprattutto i media e quelli che vogliono abolirla.

La riforma è stata una delle più importanti approvate dall’amministrazione Obama – nonché probabilmente quella con gli effetti più immediati sugli americani: più di 13 milioni di persone che prima non erano assicurate oggi hanno una copertura sanitaria – ma ha avuto un percorso travagliato. È stata approvata nel marzo del 2010 dopo anni di discussioni, è tuttora contestatissima dai repubblicani che ancora promettono di abolirla – e di tanto in tanto ci provano, senza successo – e la cui entrata in vigore è stata laboriosa e complicata. La riforma sanitaria rimarrà probabilmente il provvedimento più importante dell’amministrazione Obama: eppure è ancora oggi molto impopolare – un sondaggio citato dall’Economist dice che non piace al 56 per cento degli americani – e la sua efficacia è minacciata da una sentenza della Corte Suprema attesa per giugno, che dovrà esprimersi su una complicata questione riguardo i sussidi statali, centrale per l’applicazione della legge. Detto questo, per quel che se ne sa, sta funzionando?

Le basi, e qualche dato

Posto che è comunque troppo presto per capire se la riforma abbia effettivamente migliorato le condizioni sanitarie degli americani, i pilastri della legge sono tre. Ciascun cittadino deve dotarsi di un’assicurazione sanitaria, pena il pagamento di una multa. Nessun ente assicurativo può rifiutarsi di stipulare una copertura a causa dei trascorsi clinici o delle attuali condizioni di salute di un dato paziente. Infine, lo stato federale si impegna a garantire sussidi legati agli stipendi per contribuire all’acquisto di una copertura sanitaria, così da permetterla anche ai meno abbienti. Ciascun governo statale si impegna inoltre a mettere in piedi un “mercato” – un sito internet, fondamentalmente – attraverso cui ciascuno può comprare un’assicurazione scegliendo quella più adatta al proprio caso. Prima dell’ottobre 2013 circa 42 milioni di cittadini americani non avevano una copertura sanitaria; oggi sono 28,9 milioni.

Di questi 13 milioni di persone in più, 11,4 hanno comprato un’assicurazione utilizzando i sussidi federali. Altri 8 milioni di persone hanno approfittato dei sussidi per migliorare la propria assicurazione. Altre persone ancora sono state coperte grazie all’espansione del Medicaid, il programma sanitario federale per i più poveri (questa espansione è stata resa però facoltativa da una sentenza della Corte Suprema, che ha permesso a ogni stato di decidere se finanziarla o no). In tutto 31 milioni di persone sono state interessate dalla riforma sanitaria: poco meno del 10 per cento della popolazione degli Stati Uniti (circa la metà degli americani possiede una copertura sanitaria compresa nel proprio contratto di lavoro) e questa è considerata una delle ragioni per cui la riforma non è generalmente popolare.

Sui giornali americani si è parlato generalmente bene della riforma, e soprattutto del coraggio di Obama di investire su un obiettivo così ambizioso praticamente tutto il suo capitale politico iniziale. L’Atlantic, fra i più entusiasti, ha recentemente scritto che ci sono «prove evidenti che la riforma sta aiutando a contrastare lo squallore della situazione americana in confronto a quella degli altri paesi ricchi riguardo l’accesso alle cure sanitarie».

I problemi della riforma

Oltre alla già citata possibilità per ciascuno stato di non espandere il Medicaid, negli ultimi mesi ci sono stati diversi altri guai. Una delle rassicurazioni che fece Obama prima dell’entrata in vigore della legge, per esempio, era che nessuno sarebbe stato obbligato a cambiare il proprio piano sanitario se avesse voluto mantenere quello di prima. Non è stato così: i piani che sono stati giudicati al di sotto degli standard minimi consentiti sono stati sostituiti da coperture più ampie ma anche più costose. Forbes fa l’esempio di molti dipendenti delle catene di fast food: prima della riforma in molti avevano stipulato con le proprie aziende delle mini-coperture vantaggiose sia per l’azienda sia per loro stessi, dato che solitamente sono piuttosto giovani ed è improbabile che soffrano di gravi problemi di salute. A causa della riforma sanitaria sono stati costretti ad abbandonare il proprio piano e a dotarsi di uno migliore ma anche più costoso, del quale potrebbero non avere mai bisogno.

Negli Stati Uniti, inoltre, le spese sanitarie sono storicamente altissime, sebbene questo abbia avuto una scarsa incidenza sul reale miglioramento della salute dei cittadini. Già a metà degli anni Ottanta le spese sanitarie sopportate dal bilancio federale hanno superato il 10 per cento del PIL annuale, una cifra enorme: in Italia, che come altri paesi europei ha un sistema sanitario prevalentemente pubblico e al contempo molto apprezzato, nel 2012 le spese sanitarie sostenute pubbliche e private erano equivalenti al 9,2 per cento del PIL. La media per un paese sviluppato è circa del 9 per cento. Oggi le spese sanitarie degli Stati Uniti sono equivalenti a circa il 17 per cento del PIL annuale. L’aspettativa di vita dei cittadini americani è di 79 anni, rispetto agli 83 dei cittadini italiani.

Ma gli Stati Uniti hanno una lunga storia di cattiva gestione e sprechi nel settore della sanità: poiché il conto delle spese mediche di chi ha un’assicurazione viene semplicemente spedito a chi fornisce la copertura, il paziente spesso non ha un’idea chiara di quanto abbia speso e a volte la differenza di costo fra una clinica e un’altra è enorme. Si trattava di un circolo vizioso: i medici avevano tutto l’interesse a sottoporre i propri pazienti a una marea di esami e terapie, anche superflui, di cui le persone fornite di assicurazione non si curavano perché comunque erano “coperte”. Le assicurazioni, per far fronte alle spese, si vedevano costrette ad alzare i prezzi dei propri prodotti, rendendo la copertura sanitaria sempre meno economica. La riforma sanitaria, per porre rimedio a derive di questo tipo, prevede multe per gli ospedali i cui pazienti vengono ricoverati più volte a distanza di breve tempo.

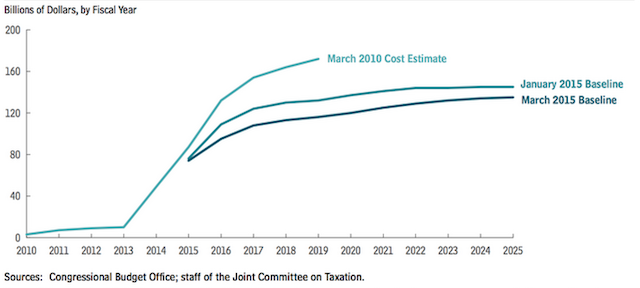

Al contempo però, secondo l’amministrazione Obama, la riforma permetterà di garantire la copertura sanitaria a sempre più persone, senza fare aumentare le spese complessive. Lo stato federale statunitense aveva previsto di spendere da qui al 2025 circa 1,1 migliaio di miliardi di dollari per sostenere le spese della riforma sanitaria: una cifra che da anni i repubblicani ritengono insostenibile per lo stato (all’inizio di marzo è stata comunque rivista al ribasso: adesso si parla di 849 miliardi di dollari). E poi c’è il problema dei sussidi federali, sui quali si esprimerà questa estate la Corte Suprema.

Il guaio King v. Burwell

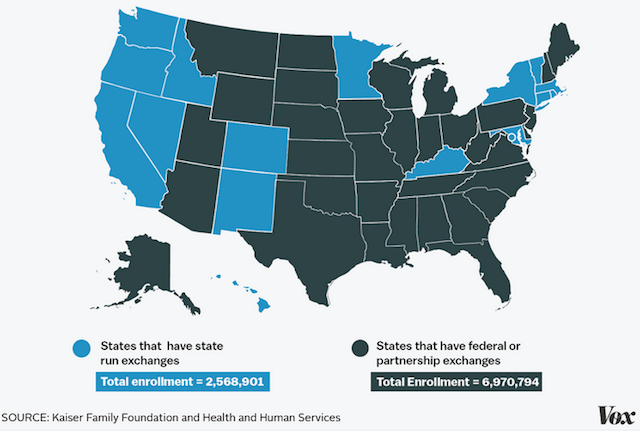

La Corte Suprema sta attualmente valutando un caso riguardo un’ambiguità contenuta nel testo della riforma sanitaria, nota già dal 2011. Il querelante principale è David King, un reduce del Vietnam di 64 anni che a ottobre del 2015 sarà comunque coperto dal programma Medicare, ma che ha fatto causa allo stato – nella persona del segretario alla Salute Sylvia Burwell – solo per il gusto di vedere abolita la riforma, come ha detto a Mother Jones. A un certo punto della legge c’è scritto che i sussidi federali – uno dei pilastri della riforma – possono essere garantiti a «coloro che hanno comprato una copertura sanitaria nei mercati stabiliti da ciascuno Stato come stabilito nella sezione 1311». Il guaio è che i mercati previsti dalla sezione 1311 sono solamente quelli messi in piedi dai singoli stati e non quelli creati con la collaborazione dello stato federale, previsti dalla sezione 1321.

Di conseguenza, argomentano i sostenitori della causa, i sussidi possono essere garantiti solo a quegli stati che hanno creato un mercato proprio, senza l’appoggio dello stato federale: al momento sono solamente 14 più il District of Columbia, dato che in molti hanno ritenuto più comodo utilizzare una sezione del mercato federale già esistente – cioè il sito HealthCare.gov, banalmente, peraltro molto promosso da Obama. L’amministrazione ha fatto sapere che la contestazione è risibile, che i sussidi sono un pezzo fondamentale della riforma e che una distinzione così notevole sarebbe stata sottolineata altrove. Se la Corte Suprema dovesse dare ragione ai ricorrenti, è stato stimato che 7,3 milioni di persone perderebbero nel 2016 la possibilità di accedere ai sussidi.

Cosa succederà in futuro

Attualmente non è chiaro: molti dicono che dipenderà da come andrà l’economia degli Stati Uniti in fururo e in generale l’Economist prevede comunque che la spesa sanitaria americana aumenterà ancora nei prossimi dieci anni. Detto questo la percentuale di PIL composta dalle spese sanitarie è più o meno la stessa dal 2009: e in base a nuovi calcoli l’ufficio del bilancio del Congresso ha corretto al ribasso la stima della spesa prevista nei prossimi dieci anni per ben due volte, sia a gennaio sia a marzo di quest’anno. Adesso la stima si aggira sugli 849 miliardi di dollari per i prossimi dieci anni (non è chiaro però se questo dipenda dal fatto che le persone spendono meno per curarsi a causa della crisi, o dal fatto che sostanzialmente i prezzi delle assicurazioni non sono aumentati come previsto dai repubblicani).

Inoltre, la prossima generazione che entrerà a far parte del Medicare – il programma sanitario federale per gli anziani – sarà quella dei baby boomer, cioè quella delle persone nate fra la metà degli anni Quaranta e la metà degli anni Sessanta: gente dalla salute mediamente migliore rispetto a quella degli attuali pazienti del Medicare.

foto: Joe Raedle/Getty Images