A che cosa serve l'”indice Big Mac”

Ieri è stato presentato dall'Economist in una nuova versione interattiva: e spiega, per esempio, perché l'accendino che avete in tasca è fatto in Cina

- Condividi

- X

- Regala il Post

Giovedì l’Economist ha presentato una nuova versione interattiva del suo celebre “indice Big Mac”, uno strumento piuttosto artigianale ma di grande successo per verificare se le diverse valute del mondo sono al loro valore “corretto”. La teoria economica che sta sotto è quella della parità di potere d’acquisto (PPA, in inglese PPP, purchasing-power parity), e cioè che i tassi di cambio tra le diverse valute dovrebbero tendere verso un identico prezzo in tutto il mondo per uno stesso paniere di beni e servizi.

Il paniere che scelse l’Economist nel 1986, quando inventò l’indice, era composto da un solo bene, diffuso più o meno in tutto il mondo: un Big Mac della catena statunitense di fast food McDonald’s. Per fare un esempio concreto del suo funzionamento, usando lo strumento pubblicato oggi, proviamo a osservare che cosa si ottiene paragonando il prezzo del panino in Europa e in Cina. Questa è la mappa che si ottiene.

Un Big Mac costa oggi 3,59 euro nei 17 paesi dell’Eurozona; in Cina, invece, costa 16 yuan, che al cambio attuale sono 1,90 euro: questo significa che, secondo l'”indice Big Mac”, lo yuan è sottovalutato oggi di oltre il 47 per cento rispetto all’euro. È interessante notare che, secondo la stessa mappa, anche il dollaro è sottovalutato rispetto all’euro, precisamente del 10,5 per cento (un Big Mac costa 4,37 dollari, cioè 3,22 euro). Si può dire quindi che l’euro è una moneta “forte” rispetto alle altre, mentre lo yuan è una moneta particolarmente “debole” e il dollaro è debole rispetto all’euro ma forte rispetto allo yuan.

La cosa diventa più complicata quando si vuole dare un senso a questi dati: ma questo permette anche di capire alcuni passaggi importanti su come funziona il cambio tra le valute e, soprattutto, il commercio internazionale.

La prima osservazione da fare è che, quindi, nel mondo reale la parità del potere di acquisto tra le diverse valute non si realizza: detto in altre parole, i tassi di cambio ufficiali – non teniamo in conto l’eventuale mercato nero delle valute – sono solitamente molto, molto distanti dall’ottenere il comodo effetto che un viaggiatore, partito con 100 euro in tasca, possa andare in un altro paese, cambiare il denaro e comprare la stessa quantità di beni o servizi (di Big Mac, in questo caso).

In particolare, ci dice l’indice del Big Mac, andando in Cina, in India o negli Stati Uniti ne può comprare di più, mentre se va in Brasile o in Canada ne può comprare di meno. Il grafico mostra con grande efficacia come non si tratti di una differenza tra paesi ricchi/paesi poveri, né tra alta inflazione/bassa inflazione, né tra maggiore o minore crescita economica negli ultimi anni.

Le spiegazioni di questo fatto sono diverse e tutte piuttosto complicate e connesse tra loro. Una delle principali ha a che fare con il modo in cui i paesi commerciano tra di loro ed è frutto principalmente di scelte di politica economica fatte dai governi per sostenere l’economia dei diversi stati. Come riassume Charles Wheelan nella sua ottima introduzione all’economia per non iniziati, Naked Economics, «Non c’è nulla di intrinsecamente buono o cattivo in una valuta “forte” o “debole” relativamente alle previsioni della parità di potere di acquisto».

Dicevamo quindi che la differenza di potere d’acquisto tra le valute c’è ed è resa ben visibile dall’indice “Big Mac”. Ora sappiamo che con i nostri euro possiamo comprare un sacco di beni in più rispetto a qui, se andiamo in Cina e li cambiamo in yuan. La scoperta, in realtà, non è particolarmente originale, e in effetti le esportazioni cinesi sono notoriamente il motore di quella economia. Ma quello a cui dovremmo assistere è che, tendenzialmente, il cambio vada sempre più “normalizzandosi” verso la parità di potere di acquisto, rendendo in definitiva inutile l'”indice Big Mac”.

Questo avviene in modo molto incerto, come mostra molto bene il grafico interattivo dell’Economist, cliccando sui singoli paesi: si vede per esempio che, negli ultimi due anni, lo yuan ha iniziato a apprezzarsi – come ci saremmo attesi – ma poi si è deprezzato di nuovo. I motivi del fatto che, ancora una volta, le cose non vadano secondo le previsioni sono essenzialmente due.

Il primo è che non tutti i beni e i servizi possono essere trattati da una ditta di import-export. È facile commerciare gli accendini dello Zhejiang – non fate quella faccia: nella provincia si produce il 70 per cento degli accendini del mondo – ma è ben più difficile commerciare in tagli di capelli o in pasti al ristorante o in cure mediche. E la percentuale delle cose che non si possono commerciare tra paesi diversi è notevole: in un’economia moderna, circa i tre quarti dei beni e dei servizi prodotti in un paese non sono commerciabili (non-tradable). Questo è il primo motivo per cui l'”indice Big Mac” è ancora molto utile.

Il secondo motivo è l’intervento dei governi, che hanno gli strumenti per intervenire nel mercato delle valute – che si comprano e si vendono come qualsiasi altra merce, secondo la legge della domanda e dell’offerta – e per sottovalutarla o meno nei confronti delle altre. La decisione di avere una valuta “forte” o “debole” nei confronti delle altre ha conseguenze notevoli per l’economia dei paesi interessati: una valuta debole, in generale, aiuta molto le industrie che esportano i propri beni, perché, per esempio, con i nostri euro si possono comprare molti più accendini in Cina – pagandoli in yuan – di quanti se ne possano comprare in Europa.

Bisogna notare che tutto questo può avvenire anche a prezzi invariati, all’interno di ogni singolo paese: ad esempio, l’euro potrebbe benissimo raddoppiare il proprio valore nei confronti dello yuan, così che ci vogliano 16,8 yuan per comprare un euro e non 8,4 come adesso, mentre il prezzo del Big Mac potrebbe altrettanto bene restare di 3,59 euro a Roma e di 16 yuan a Pechino. L'”indice Big Mac”, però, che indica appunto una correlazione tra le due valute attraverso l’esempio del Big Mac, sarebbe raddoppiato, indicando ora che lo yuan è sottovalutato di oltre l’80 per cento.

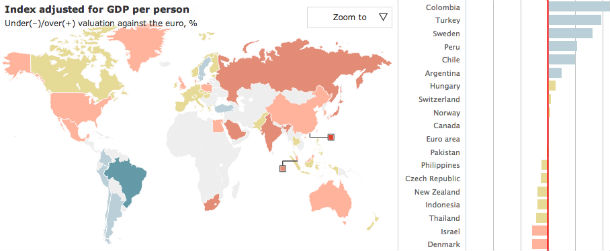

Naturalmente, si potrebbe obbiettare – ed è stato fatto – che l'”indice Big Mac” prende il prezzo del panino di McDonald’s come se questo avesse realmente costi di produzione identici in tutto il mondo. Questo non tiene conto di altre variabili, ad esempio delle tasse o del costo del lavoro: chi cucina i Big Mac, infatti, è pagato proporzionalmente meno nei paesi più poveri del mondo, dove il costo del lavoro è in senso assoluto più basso. E qui interviene un aggiustamento fatto all'”indice Big Mac” nella mappa interattiva: quello visualizzabile cliccando su “adjusted index” invece che su “raw data”. In questo indice “ponderato” si tiene conto anche della ricchezza per abitante (il PIL pro capite) di ciascun paese.

L’Economist sa che il suo indice non è perfetto e infatti lo propone solo come una “guida semiseria” per rendersi conto dell’andamento del tasso dei cambi secondo la teoria della parità del potere di acquisto. Come variazione, nel 2004, la redazione provò ad inventarsi anche un “indice Starbucks del latte macchiato“.