Vacanze al mare o in montagna?

- Condividi

- X

- Regala il Post

Immaginatevi un annuncio per una casa vacanze di questo tipo:

- Il 30% di quanto speso viene rimborsato

- Non si può sapere se la casa è al mare o in montagna

- La soddisfazione del cliente non viene misurata

Sarebbe un annuncio abbastanza surreale e sfido a trovare qualcuno che sceglierebbe quell’appartamento per le sue vacanze. Quando si tratta di fondi pensione, però, tutto ciò accade regolarmente. Vediamo un esempio.

Scegliere l’asset allocation giusta (il “mare o montagna” dell’annuncio) è fondamentale durante la fase di accumulo di un investimento pensionistico. Ne avevamo già parlato qui, mostrando che con orizzonti temporali molto lunghi il rischio principale non sia quello di perdere soldi, ma quello di scegliere una strategia che renda meno. Se però volessimo ad esempio sapere come investe il comparto “Crescita” di un fondo pensione molto famoso, nei relativi documenti troviamo scritto:

- l’investimento è finalizzato a massimizzare il rendimento contenendo nel limite dell’8% la volatilità annua effettivamente realizzata ex-post dalla gestione

- max 70% azioni e la restante parte orientata verso titoli obbligazionari di media durata

La prima frase è incomprensibile per l’investitore medio. La seconda sembra quello che si scrive fuori dai negozi in periodo di saldi: “sconti fino al 70%”. Poi entri nel negozio e quello che ti interessa non è neanche scontato. Conclusione: non si sa quanto il fondo investa in azioni e in obbligazioni, parametro fondamentale a capire se l’investimento è adatto a te.

Poco male, direte. L’importante è che il fondo faccia dei buoni rendimenti (la soddisfazione del cliente dell’annuncio). I rendimenti però devono essere “buoni” almeno come quelli di una strategia di investimento presa come riferimento (il cosiddetto benchmark). Se così non fosse, tanto vale investire i vostri soldi nel benchmark, invece che affidarli al fondo di investimento. Riguardo a questo punto, si legge nei documenti del fondo:

- A partire dal 01.02.2017 la gestione del comparto adotta «strategie non a benchmark»

Tradotto: non ci confrontiamo più con nulla! L’investitore dovrebbe quindi scegliere il fondo totalmente al buio.

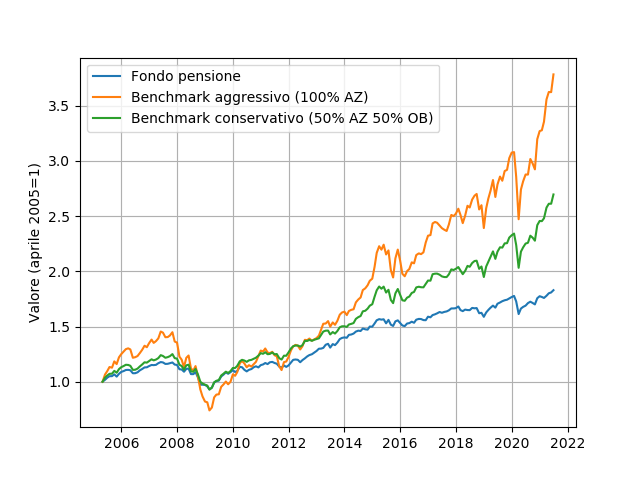

Non preoccupatevi, il confronto con un benchmark l’abbiamo fatto noi. Come benchmark abbiamo preso un indice azionario globale e un indice obbligazionario globale(1). Abbiamo considerato due asset allocation, una più aggressiva (100% azioni) e una più conservativa (50% azioni e 50% obbligazioni)(2). Il confronto tra l’andamento del fondo pensione e quello dei due benchmark è riportato in Figura 1.

Figura 1

Rispetto al valore di aprile 2005, il valore della quota del fondo pensione è cresciuto di 1.8 volte (3.7% annuo circa), mentre i possibili benchmark hanno fatto molto meglio: 3.8 volte (8.7 % annuo circa) per la versione più aggressiva, 2.7 volte (6.4 % annuo circa) per la versione più conservativa.

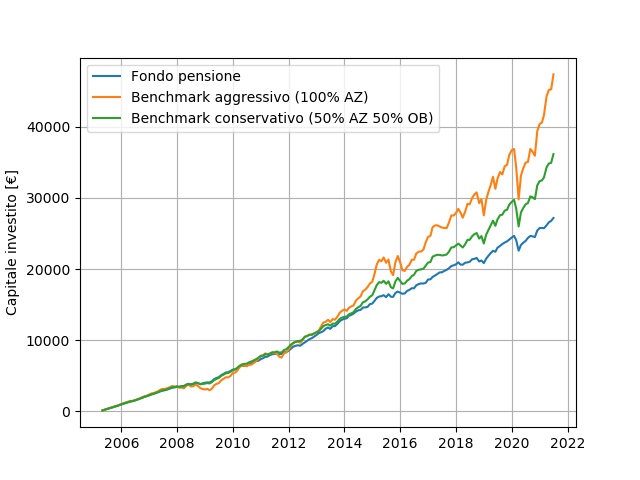

Per avere un confronto più concreto, in Figura 2 si mostra l’andamento di un ipotetico piano di accumulo da 100 euro mensili.

Figura 2

Versando 100 euro mensili nel fondo pensione da aprile 2005 (versamento totale circa 19000 euro), avremmo oggi a disposizione circa 27000 euro. Facendo la stessa cosa con il benchmark più aggressivo ne avremmo circa 47000, mentre con la versione più conservativa circa 36000.

I risultati parlano da soli. La domanda sorge spontanea e prescinde da ogni considerazione riguardo ai vantaggi fiscali del fondo pensione: perché i rendimenti del fondo sono così tanto peggiori rispetto a quelli dei benchmark?

In definitiva, quando si sceglie un fondo pensione ci si lascia spesso sedurre dai vantaggi fiscali senza dare troppo peso alla sua trasparenza. Sapere come investe il fondo pensione e com’è stata la sua performance rispetto a un benchmark dovrebbero essere informazioni che l’investitore dovrebbe avere. Tornando all’esempio iniziale, affittereste mai una casa vacanze senza sapere se si trova al mare o in montagna e senza avere un feedback dai clienti precedenti?

Riccardo Stucchi, 30 agosto 2021

Note:

(1) Per chi volesse i dettagli gli indici presi in considerazione sono: MSCI AC in EUR e il Global Aggregate Hedged in EUR. Da entrambi gli indici sono stati sottratti degli ipotetici costi di gestione pari a 0.2-0.3% annui.

(2) il comparto “crescita” di questo fondo pensione è consigliato per chi ha un orizzonte temporale di oltre 10-15 anni, quindi è lecito assumere che la componente azionaria del fondo sia piuttosto elevata.

(il blog post originale lo trovate qui)