Fondi pensione? No, grazie

- Condividi

- X

- Regala il Post

di Riccardo Stucchi

Non ho un capitale, ma ogni mese metto via 200 euro. Come posso investire? Altroconsumo Finanza ha provato a rispondere a questa domanda sulla sua rivista settimanale n°1320. Come già successo un’altra volta, non sono d’accordo con la loro risposta.

Le alternative considerate erano sostanzialmente tre:

- Un fondo pensione aperto, che ha il vantaggio di dedurre i versamenti a fronte di un costo di gestione maggiore (1,4%)

- Un piano di accumulo fai da te con ETF, che ha il vantaggio di avere bassi costi (0,2%), ma non permette di dedurre i versamenti

- Un piano di accumulo con un fondo comune, che non ha nessun vantaggio perché ha costi elevati (1,5%) e non permette di dedurre i versamenti

Escludendo la terza opzione per ovvie ragioni, vediamo quale tra le prime due sia la più conveniente. Altroconsumo, come spesso fa, conclude che la scelta migliore sia quella di investire in un fondo pensione. Ciò non è vero, o almeno non in tutte le condizioni.

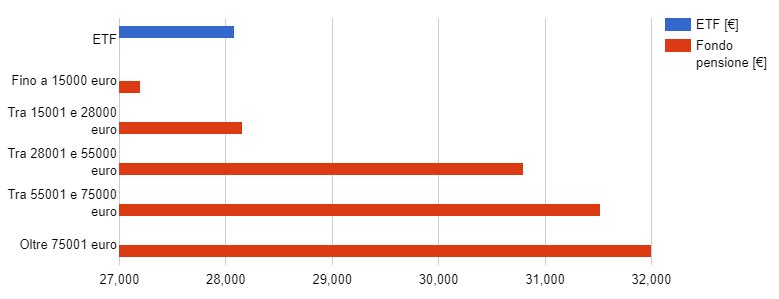

La Figura 1 mostra il capitale finale dopo 10 anni(1) di versamenti in un fondo pensione (barre rosse) o in un ETF (barra blu), per un rendimento annuo lordo del 4,5%. Per il fondo pensione il capitale finale dipende dal reddito, poiché i vantaggi fiscali aumentano all’aumentare del reddito. Il fondo pensione è vantaggioso (nel senso che alla fine dei 10 anni si avrà a disposizione un capitale maggiore) solamente se si ha un reddito lordo superiore a 28000 euro. Bisogna tuttavia considerare che per un fondo pensione il capitale è vincolato e al momento della pensione non viene restituito in blocco, ma con versamenti mensili (e se non si sceglie la rendita reversibile, in caso di decesso tutto è perduto).

Figura 1 – 10 anni di permanenza nel fondo

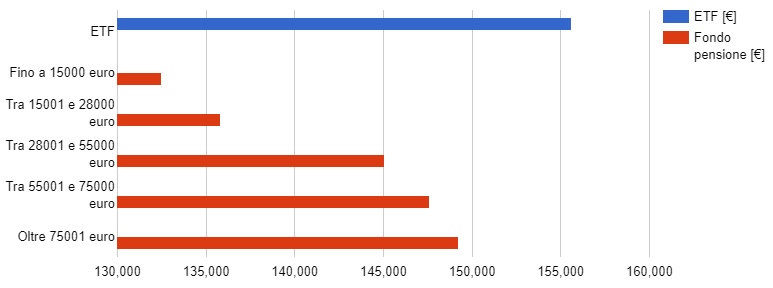

Se si è più giovani e si hanno di fronte molti più anni per andare in pensione (in Figura 2 si mostra il confronto per un periodo di 35 anni) il fondo pensione non conviene, per qualsiasi fascia di reddito. Questo anche per redditi lordi superiori a 75.000 euro per i quali il vantaggio fiscale è notevole: per ogni 100 euro versati nel fondo pensione, 43 vengono restituiti come risparmio fiscale.

Figura 2 – 35 anni di permanenza nel fondo

Come vedete, un fondo pensione aperto conviene solamente se mancano pochi anni alla pensione e si ha un reddito elevato.

Il risparmio fiscale è uno specchietto per le allodole. Vedersi restituiti 20, 30 o addirittura 40 euro ogni 100 versati in un fondo pensione è allettante. Peccato che il risparmio fiscale non finisca nelle tasche dei clienti, ma in quelle dei gestori sotto forma di elevate commissioni di gestione, annullando il vantaggio fiscale (noi lo avevamo già detto qui). Altroconsumo dovrebbe saperlo e mettere in guardia i propri lettori di questo fatto.

Per fortuna la faccenda è molto semplice. Se si riescono a coniugare bassi costi e risparmio fiscale (come per i fondi di categoria), allora i fondi pensione sono convenienti. Altrimenti, statene alla larga, molto meglio un ETF.

-Note-

(1) Per il fondo pensione questo include sia il capitale investito che i risparmi fiscali

(il post originale lo trovate qui)