Poca crescita, poca pensione

- Condividi

- X

- Regala il Post

La crescita del PIL italiano arranca da diversi anni. Questo, oltre ad avere un impatto sull’economia del Paese, ha anche gravi conseguenze sugli importi delle pensioni future. Vediamo perché.

Il sistema contributivo, in vigore in Italia dal 1° gennaio 1996, prevede che il valore della pensione futura dipenda da quanti contributi si sono versati.

I contributi che un lavoratore versa ogni anno (il 33% della retribuzione lorda per un lavoratore dipendente, il 20% per un lavoratore autonomo) vengono virtualmente accantonati su un conto corrente personale e, al raggiungimento dell’età pensionabile, vengono erogati sotto forma di pensione mensile.

Per determinare l’importo della pensione si moltiplica il capitale accumulato per un coefficiente (il coefficiente di trasformazione) che dipende dall’età al momento del pensionamento e dal sesso. Attualmente, un neo-pensionato maschio di 67 anni riceverà, come pensione lorda annuale, il 5.6% del capitale accumulato. Ad esempio, se il neo-pensionato ha accumulato 400’000 euro di contributi, riceverà una pensione lorda mensile di 1’723 euro:

400’000 x 5.6 / 100 / 13 = 1’723 euro

Per tenere conto del fatto che la speranza di vita tendenzialmente aumenta e quindi la pensione dovrà essere erogata mediamente per un periodo più lungo, il coefficiente di trasformazione viene continuamente ritoccato al ribasso: dal 1996 ad oggi è calato dal 6.1% al 5.6%.

Cosa c’entra il PIL con tutto questo? Ogni anno, il conto corrente virtuale in cui il lavoratore versa i contributi riconosce una sorta di tasso di interesse (come un vero conto corrente; quando ancora davano degli interessi…) che dipende dall’andamento del PIL nominale. Più precisamente, è pari alla media quinquennale del PIL nominale. Se il PIL nominale è cresciuto nel quinquennio precedente dell’1% e il lavoratore aveva accantonato fino a quel momento 200’000 euro, gli viene riconosciuto un interesse pari a 2’000 euro (1% di 200’000 euro) che viene aggiunto ai contributi versati.

Quindi, maggiore è la crescita del PIL più il conto corrente virtuale conterrà, oltre ai contributi versati, una quota di interessi più alta e maggiore sarà la pensione. Viceversa, in caso di recessione prolungata, il tasso negativo di crescita del PIL potrebbe addirittura erodere il capitale accumulato.

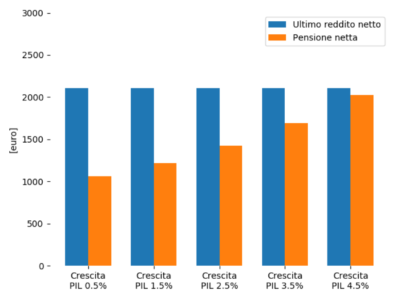

Se i tassi di crescita rimarranno molto bassi come negli ultimi anni, l’impatto sulla pensione futura sarà notevole. La seguente figura mostra un confronto(1) tra l’ultimo stipendio netto prima del pensionamento e la pensione netta mensile assumendo diversi tassi di crescita del PIL nominale tra lo 0.5% e il 4.5%.

Figura 1

Con i tassi di crescita di PIL nominale simili a quelli fatti registrare nell’ultimo decennio (0.5%-1.5%) la pensione sarà nettamente inferiore all’ultimo stipendio. Per ottenere una pensione simile all’ultimo stipendio bisogna invece sperare che il tasso di crescita del PIL nominale si attesti su valori superiori al 3.5%.

È difficile sapere cosa riserverà il futuro. L’Italia potrebbe tornare a crescere come prima della crisi del 2008 e quindi le pensioni non subire grossi cali. Oppure l’economia potrebbe continuare a stagnare ancora per parecchi anni. Nel dubbio, accantonare dei risparmi per integrare la pensione potrebbe non essere una cattiva idea.

Riccardo Stucchi, 31 gennaio 2019

L’articolo è stato pubblicato inizialmente qui.

-Note-

(1) Stipendio lordo iniziale: 28’000 euro (reddito imponibile: 18’760 euro, netto mensile: 1’200 euro); tasso di crescita dello stipendio: 2% + inflazione; inflazione: 2%; anni di contributi: 44; coefficiente di trasformazione: 4%; il tasso di crescita del PIL è assunto costante per tutto il periodo considerato; valori al netto dell’inflazione.