A cosa serve la diversificazione

- Condividi

- X

- Regala il Post

di Riccardo Stucchi (*)

In un nostro precedente articolo abbiamo evidenziato, analizzando i dati storici, che l’investimento azionario è stato tutto sommato sicuro, a patto di avere a disposizione molto tempo (oltre i 15-20 anni) e di poter tollerare un dimezzamento del proprio capitale a causa di una crisi finanziaria. Cosa può fare, invece, un investitore che ha un orizzonte temporale più corto e/o che vuole limitare la massima perdita?

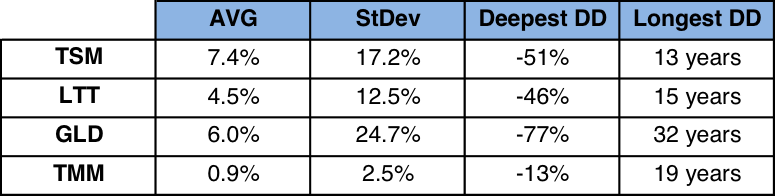

Per rispondere a questa domanda abbiamo preso in considerazione quattro modalità di investimento (o asset class) riferite, per via di una maggiore disponibilità di dati, al mercato americano:

- Investimento azionario (TSM);

- Investimento in titoli di Stato a lungo termine, 20-25 anni (LTT);

- Investimento in oro (GLD);

- Liquidità (TMM).

Sfruttando l’utilissimo sito portfoliocharts.com, la Tabella 1 mostra, per ogni asset class, il rendimento medio (Avg), la volatilità (StDev), la massima perdita (Deepest DD) e il più lungo lasso di tempo necessario a recuperare una perdita (Longest DD) riferiti agli anni 1972-2016 e calcolati al netto dell’inflazione.

Tabella 1

Prese singolarmente, nessuna delle modalità di investimento considerate è adatta all’obiettivo che ci eravamo posti all’inizio dell’articolo, cioè limitare le perdite con orizzonti temporali brevi. Escludendo la liquidità per via del suo basso rendimento, le altre tre asset class hanno fatto registrare perdite elevate e lunghi tempi di recupero delle perdite. Nemmeno i titoli di Stato, considerati più sicuri delle azioni, o l’oro, considerato da molti un bene rifugio, ci proteggono, da soli, dalle fluttuazioni dei mercati.

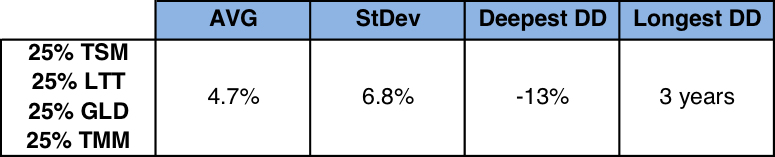

La Tabella 2 mostra cosa succede invece investendo un quarto del capitale in ogni asset class ribilanciando l’investimento ogni anno, cioè vendendo le asset class che sono cresciute maggiormente e acquistando quelle in perdita in modo da mantenere fissa la ripartizione iniziale.

Tabella 2

Il confronto fra le due tabelle è significativo: con l’investimento in quattro asset class si è ottenuto un buon rendimento con una massima perdita ridotta ed un lasso di tempo per recuperare dalla perdita di soli 3 anni. Ciò è frutto della diversificazione e della scelta di asset class negativamente correlate fra loro, ossia che non crescono o perdono contemporaneamente, ma la perdita di una è compensata dalla crescita delle altre.

In altre parole, la strategia di investimento analizzata si è comportata bene in tutte le condizioni economiche che si sono verificate dal 1972 ad oggi:

- Crescita, grazie alle azioni;

- Recessione, grazie alla liquidità e ai titoli di Stato a lungo termine;

- Inflazione, grazie alle azioni;

- Deflazione, grazie ai titoli di Stato a lungo termine.

Ciò garantisce che continuerà a farlo anche nel futuro? Ovviamente no, ma ci offre una buona base da cui partire.

-Note-

(*) Riccardo Stucchi è un ingegnere civile che lavora da anni in Svizzera nel settore infrastrutture nell’ambito della ricerca e sviluppo. Nel tempo libero è un curioso osservatore della realtà con occhio matematico.

-Altre letture-

My CurrentReads – un elenco degli ultimi 30 titoli (libri, articoli o post di blog) che ho trovato interessanti: colonna a destra sulla HOME page, o sotto LIBRARY > MY CURRENT READS.

Research– documenti di ricerca economica e finanziaria: sotto LIBRARY > RESEARCH.