I limiti dell’investimento immobiliare

- Condividi

- X

- Regala il Post

In collaborazione con Riccardo Stucchi, ingegnere civile che lavora da anni in Svizzera nel settore infrastrutture nell’ambito della ricerca e sviluppo. Nel tempo libero è un curioso osservatore della realtà con occhio matematico.

***

Si dice spesso che il mattone è più sicuro, che col tempo vince sempre. Ma, in realtà, quanto rende un investimento immobiliare? Che rischi si corrono investendo sul mattone? Sono domande che un investitore dovrebbe porsi prima di acquistare una casa.

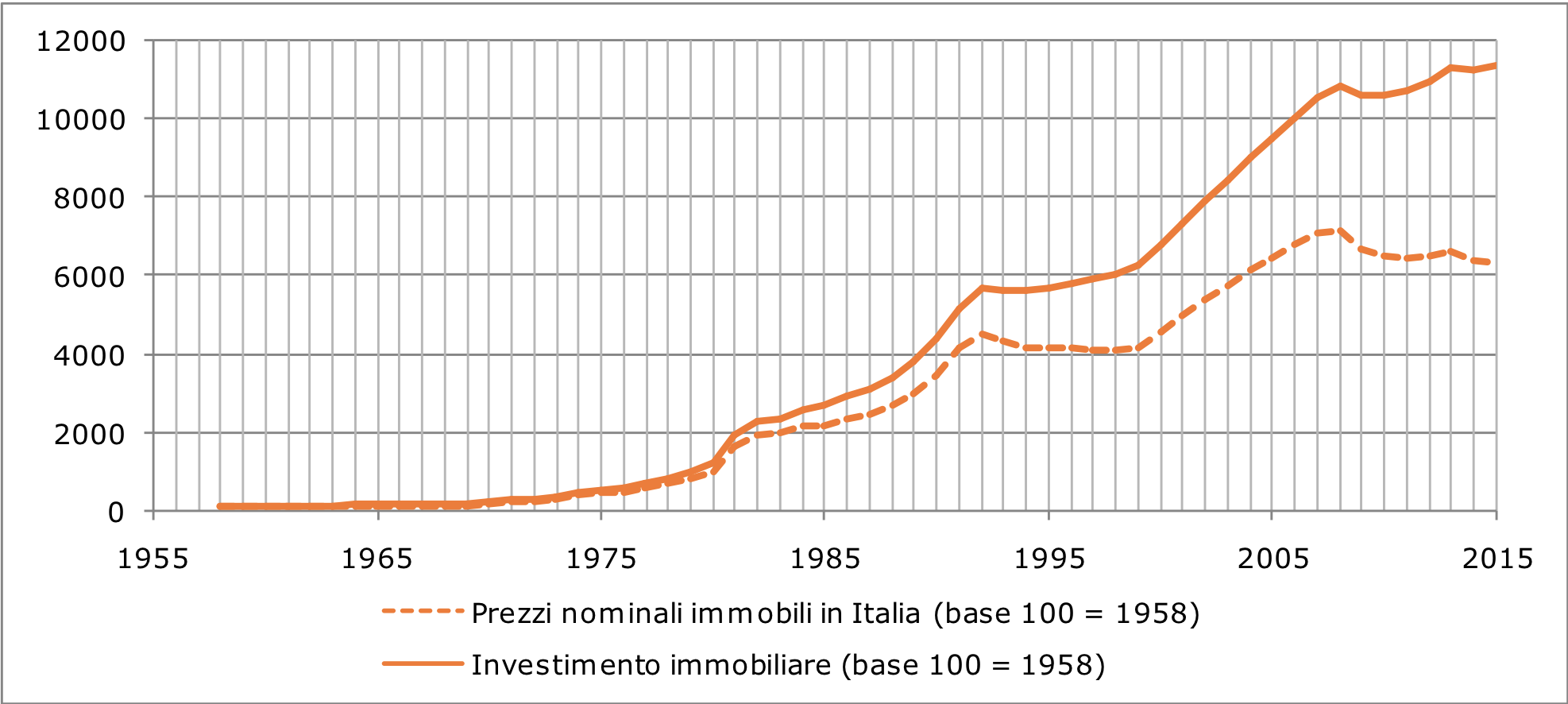

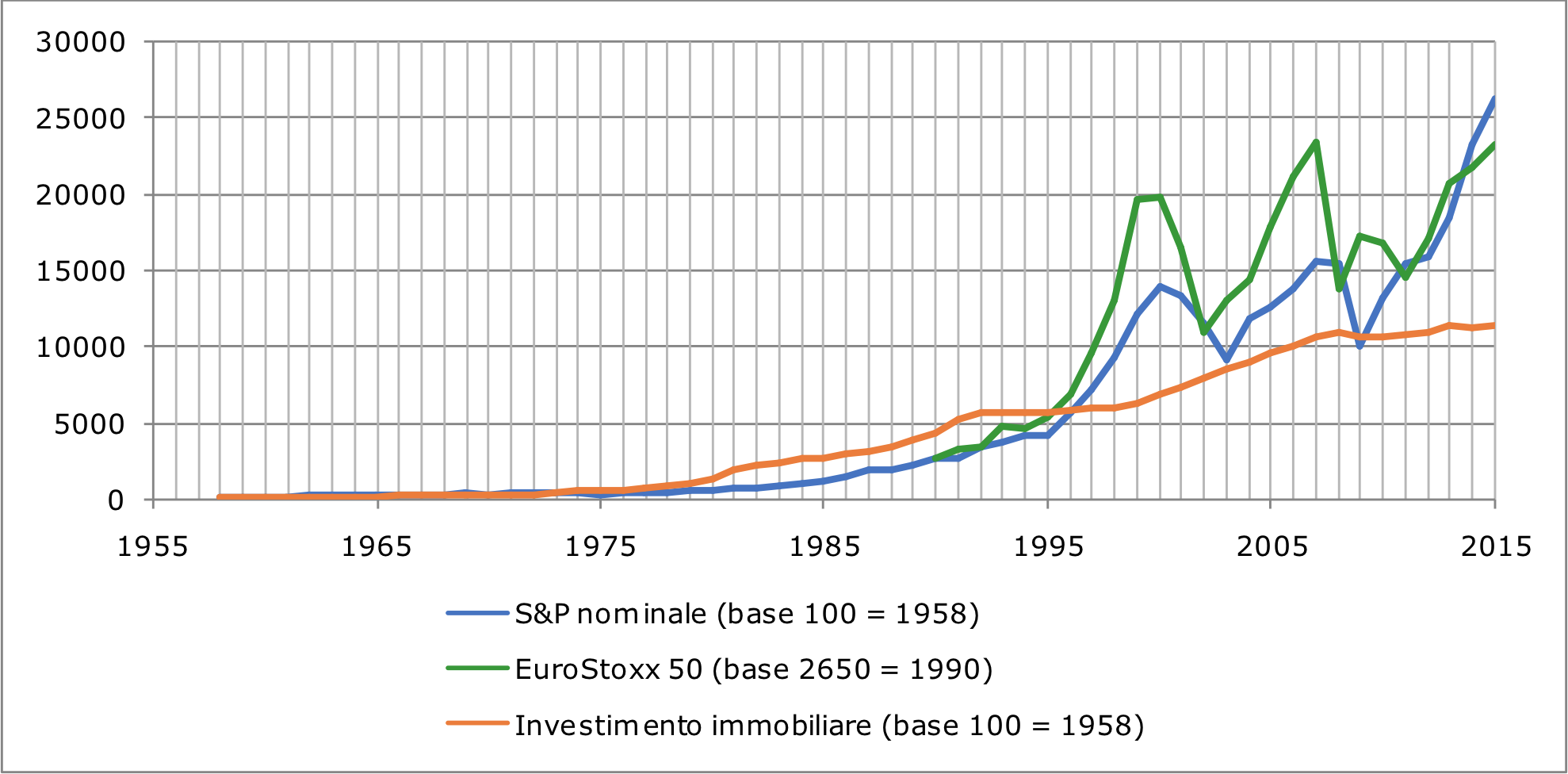

Partiamo dal rendimento. Nel Grafico 1 è riportato l’andamento dei prezzi nominali degli immobili in Italia a partire dal 19581 (linea tratteggiata). Tralasciando i dati più vecchi, un immobile acquistato 20 anni fa varrebbe, oggi, circa 1,5 volte di più. Se l’immobile fosse stato messo in affitto (linea continua, ipotesi di affitto al 3% annuo del valore dell’immobile) l’investimento sarebbe raddoppiato in 20 anni. È un buon rendimento? Nel Grafico 2 l’investimento immobiliare è confrontato con un investimento azionario sulla borsa americana (senza tener conto del movimento della valuta) o su quella europea. Nello stesso periodo di tempo tale investimento, nonostante le due grosse crisi del 2000 e 2008, avrebbe quintuplicato il suo valore.

Grafico 1

Grafico 2

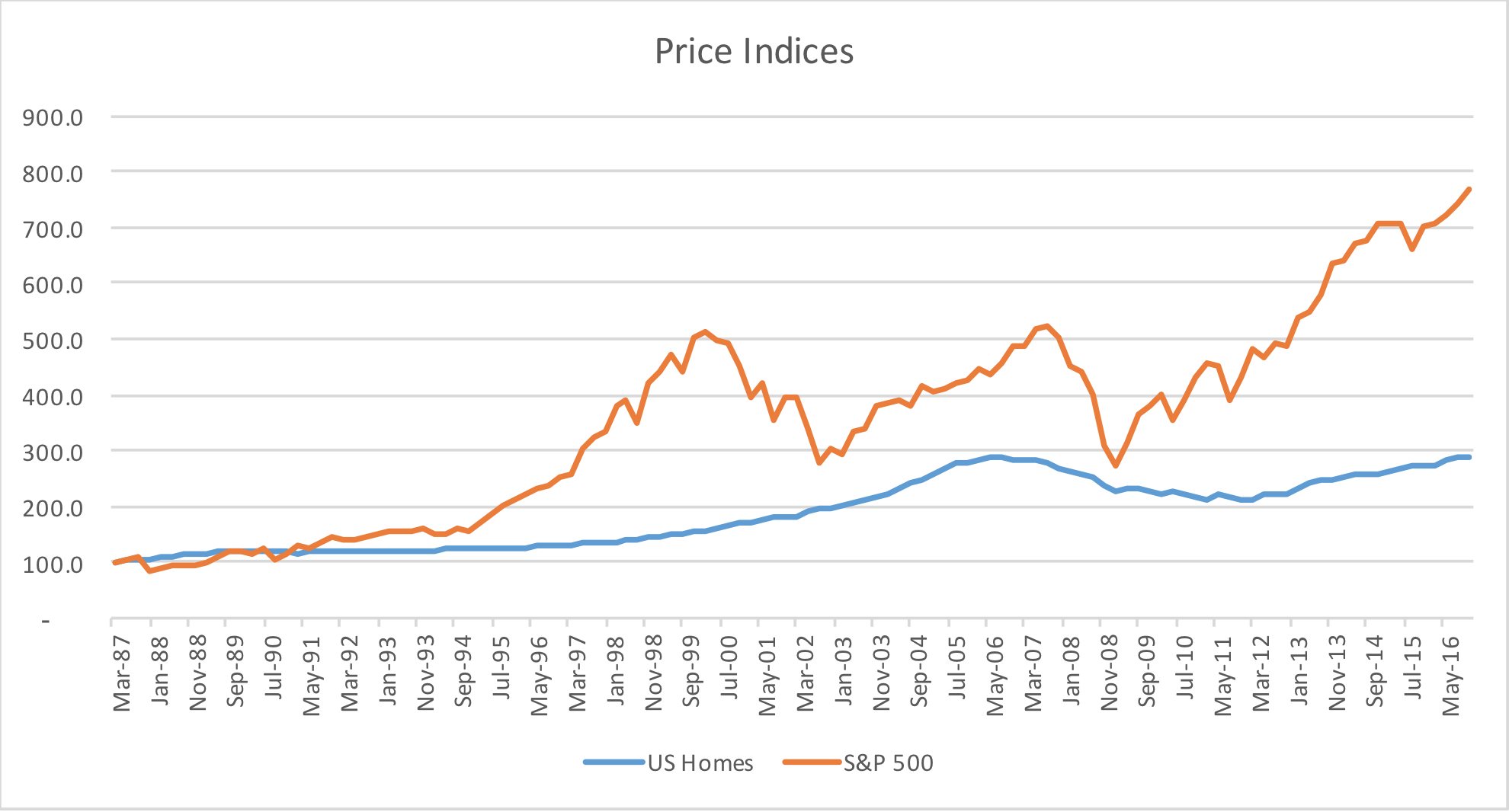

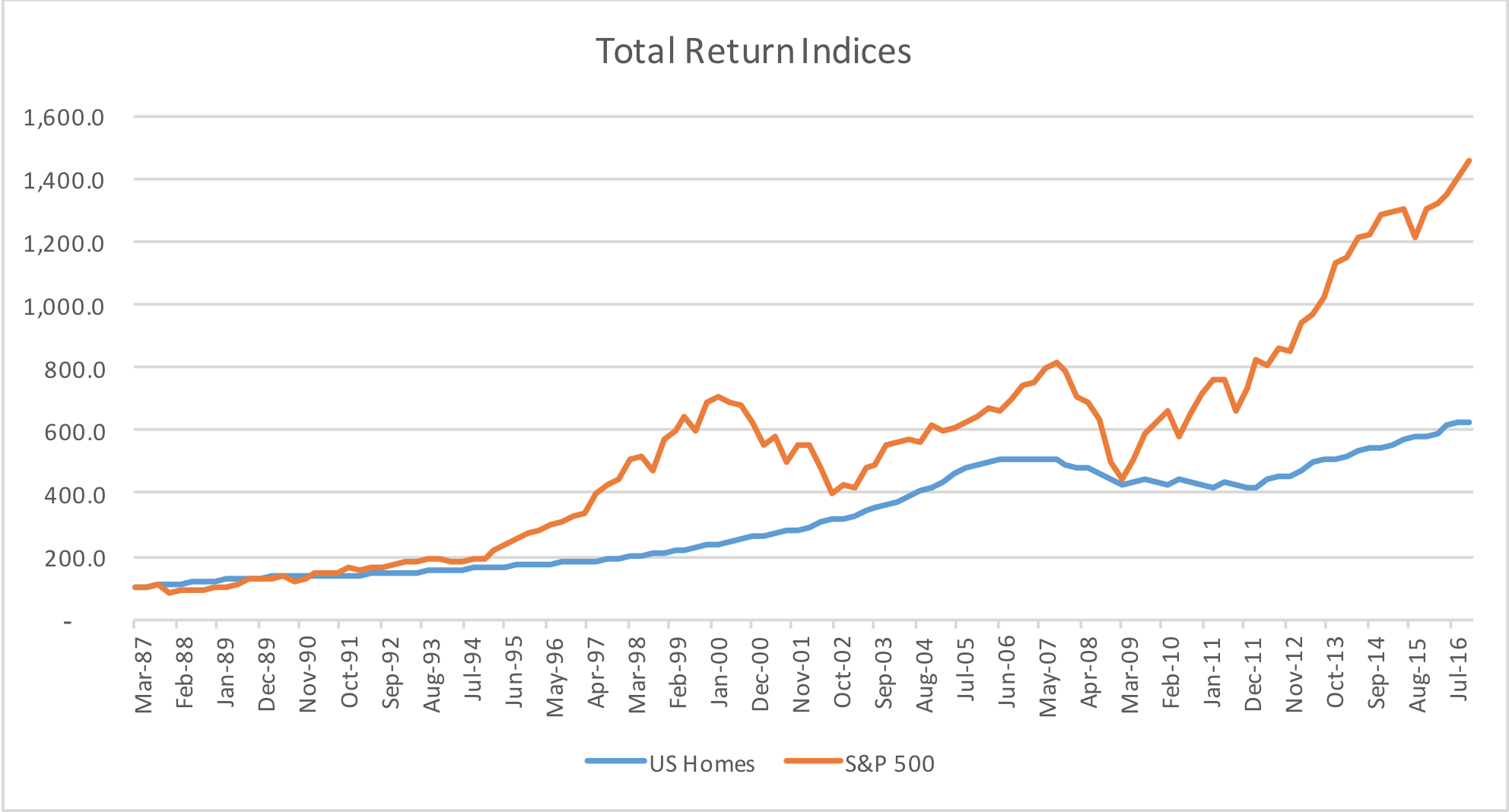

A puro titolo di comparazione, il Grafico 3 (prezzi) e il Grafico 4 (prezzi più dividendi e rendita) mostrano l’andamento della borsa americana rispetto al mercato immobiliare dello stesso paese.

Grafico 3

Grafico 4

Si potrebbe obiettare che l’investimento immobiliare è sì meno redditizio, ma più “sicuro”. È vero che il valore degli immobili in Italia non ha mai avuto dei cali vistosi in termini nominali (il valore reale al netto dell’inflazione può calare molto, -26% negli anni 2007-2015), ma anche l’investimento azionario sul lungo periodo non ha mai fatto registrare perdite, come abbiamo mostrato in un precedente articolo. L’assenza di forti oscillazioni del mercato immobiliare è dovuta al fatto che esso è un investimento poco liquido: se non fosse così, esisterebbe un prezzo ufficiale degli immobili e oscillerebbe come quello delle azioni.

L’illiquidità è però anche un rischio: in caso di vendita potrebbe essere necessario attendere dei mesi prima di ottenere la somma desiderata. Chi non può permettersi di aspettare è costretto a vendere ad un prezzo inferiore l’immobile o a richiedere un prestito (pagando degli interessi) per avere a disposizione il denaro immediatamente. In entrambe le situazioni l’investitore va incontro a dei costi che dovrebbero essere preventivati quando si decide di investire in un immobile.

Anche l’importo dell’investimento immobiliare rappresenta un ostacolo di non poco conto. Il ricorso ad un mutuo, infatti, farebbe calare drasticamente i rendimenti dell’investimento. Altre tipologie di investimento (azionario o obbligazionario), invece, permettono l’investimento o il disinvestimento, anche graduale, di piccole somme di denaro.

Tornando alla percezione di sicurezza e di fiducia che si ha del mercato immobiliare, essa fa sì che durante le crisi immobiliari l’investitore che può permetterselo attenda il prezzo desiderato. Il numero di compravendite, infatti, cala quando i prezzi degli immobili calano: nessuno vuole vendere. Al contrario, durante i crolli dei mercati finanziari, tutti si affrettano a vendere. Questo comportamento crediamo sia dovuto ad un diverso grado di conoscenza: quando si acquista una casa si sa cosa si sta acquistando; quando si acquista un’azione si pensa di acquistare un pezzo di carta il cui valore sale e scende ogni giorno.

Il mattone quindi non è necessariamente più sicuro di altre alternative d’investimento. Il rischio è pur sempre presente; basta saperlo vedere.

-Note-

(1) fonte: Scenari Immobiliari, The Economist

-Altre letture-

My CurrentReads – un elenco degli ultimi 30 titoli (libri, articoli o post di blog) che ho trovato interessanti: colonna a destra sulla HOME page, o sotto LIBRARY > MY CURRENT READS.

Research– documenti di ricerca economica e finanziaria: sotto LIBRARY > RESEARCH.

-Photo Sources-

Graphs: the authors