Un’idea pratica per organizzare le finanze

- Condividi

- X

- Regala il Post

Nel 1979, alla fine del mio MBA, un professore ci disse «la prima cosa da fare appena uscite da qui è mettere da parte almeno tre anni di spese per vivere: così nessuno potrà mai forzarvi a restare in un posto di lavoro che non vi piace». Parole sacrosante che io, confesso, ho messo in pratica solo trent’anni dopo.

Nel considerare come investire i propri risparmi, indipendentemente dalla loro consistenza, ci sono due passi essenziali – da completarsi soli o con l’aiuto di una persona di fiducia:

A. Decidere quali sono gli obiettivi dei risparmi, e cioè perché servono i soldi (se non lo sapete allora o ne avete troppi o non v’interessano; in ambo i casi, date quanto più potete ad attività caritatevoli). La risposta aiuterà a definire l’orizzonte temporale degli investimenti che, a sua volta, ci darà forti indicazioni di quali investimenti dovremmo considerare.

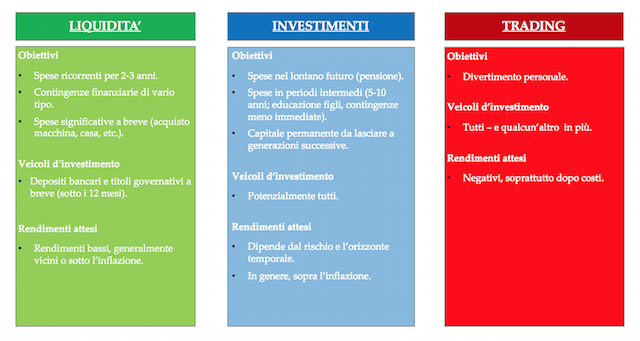

B. Organizzarsi in modo da implementare correttamente il programma d’investimento e così migliorare le probabilità di raggiungere gli obiettivi. Uno fra i tanti metodi che trovo molto intuitivo e disciplinato è quello dei “tre contenitori”, di cui in realtà solo due sono necessari; questo schemino ne dà la descrizione:

Andando in ordine, il primo contenitore è liquidità pura: niente rischio di mercato e poco rendimento; quello a cui alludeva il mio professore d’università. Viene “riempito” dai flussi provenienti dal proprio lavoro (stipendio e altri compensi), dai guadagni sulla liquidità investita e dai proventi di altri investimenti. Una volta raggiunto il livello desiderato, l’eccesso può essere spostato in uno dei due contenitori restanti.

Il secondo contenitore, degli investimenti, è quello di cui si parla in genere quando appunto si discute dei mercati ed è fondamentalmente il perno di tutto il programma di un investitore. Qui le strategie e tecniche di gestione hanno più rilevanza: è l’andamento di questo contenitore che determinerà il successo o meno nel raggiungere i propri obiettivi. Si “riempie” con quello che eccede dal contenitore della liquidità, con l’incremento del valore degli investimenti e con i flussi di cassa generati al suo interno.

Per ultimo, il contenitore del trading. Questo è l’unico di cui si può fare a meno, anzi: è da sconsigliare vivamente a tutti i risparmiatori eccetto quelli con particolari conoscenze o con parecchia fiducia nelle proprie capacità (consiglio comunque di leggere prima il libro di Nassim Taleb Giocati dal caso: Il ruolo della fortuna nella finanza e nella vita). È qui che uno può dar via libera alle proprie idee e convinzioni, purché lo faccia con somme non rilevanti (non più del 5-10% del proprio patrimonio) e monitori in modo corretto le performance (per mantenersi onesto).

Quanto detto fin qui può aiutare solo se ci si attiene alla disciplina richiesta, soprattutto evitando l’errore di “mischiare” i contenitori. Fare del trading per supplementare i tassi negativi della liquidità odierna, o cambiare orientamento tra investimenti e trading per ragioni non strategiche o di lungo termine (paura dei mercati, incertezze, volatilità) rischiano di essere fatali.