Che cos’è un conto deposito

La soluzione proposta da Banca Ifis in un periodo in cui molti italiani stanno risparmiando di più

- Condividi

- X

- Regala il Post

Una delle conseguenze economiche della pandemia da coronavirus è che una parte degli italiani, e non solo, è riuscita a risparmiare di più. Le misure decise dal governo per contenere l’epidemia e l’incertezza sulla situazione attuale e futura possono aver favorito una tendenza al risparmio. Conseguentemente, soprattutto chi ha continuato ad avere un reddito costante ha potuto accumulare qualche soldo in più.

Questa maggiore disponibilità economica, parallelamente all’impossibilità di prevedere quanto accadrà nei prossimi mesi, ha poi spinto i risparmiatori a cercare forme di investimento diverse dal versamento sul comune conto corrente. Una delle possibilità che offrono le banche è quella del conto deposito.

Il conto deposito è uno strumento di investimento. Generalmente non permette di effettuare tutte le operazioni di un conto corrente ordinario, ma ha bisogno di un “conto di appoggio” (che non è altro che un conto corrente ordinario), non necessariamente aperto nella stessa banca, tramite cui si possono effettuare i prelievi e i versamenti.

Ci sono conti deposito liberi e conti deposito vincolati. Nel primo caso i soldi sul conto sono sempre a disposizione del risparmiatore e possono quindi essere prelevati in qualsiasi momento, ma i tassi di interesse sono inferiori e in alcuni casi la banca può decidere di ridurre gli interessi originari, avvisando il cliente con 60 giorni di anticipo. Nel secondo caso il conto vincolato costringe a tenere fermi i soldi per un determinato periodo di tempo, ma il tasso d’interesse concordato è più alto e rimarrà fisso. In alcuni casi i soldi possono essere svincolati prima della scadenza, ma ogni banca applica regole differenti di fronte a questa eventualità. Il capitale versato nel conto deposito può essere vincolato a breve (anche a partire da tre mesi) o a medio termine (dai 3 ai 5 anni). Più a lungo il denaro viene vincolato, maggiori saranno gli interessi che il risparmiatore potrà ottenere.

La caratteristica che rende il conto deposito, e in particolare quello vincolato, più adatto al risparmiatore comune senza esperienze approfondite di investimenti finanziari è che chi lo sceglie come strumento d’investimento, con rischi praticamente nulli sul capitale, otterrà allo scadere del contratto un interesse certo, non dipendente dalle variazioni dei mercati finanziari, come invece avviene con le azioni e le obbligazioni. Inoltre il Fondo interbancario di tutela dei depositi, in caso di fallimento della banca, garantisce il rimborso della somma investita fino a 100mila euro per ogni correntista intestatario del conto deposito. Un altro pregio dei conti deposito è che la maggior parte delle banche consente di aprirli online e spesso non hanno spese di avvio, gestione e chiusura.

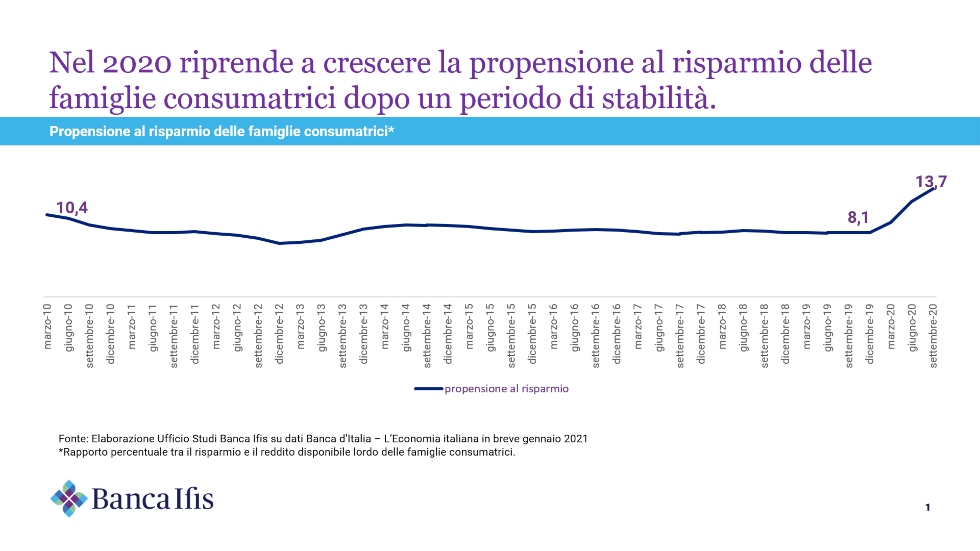

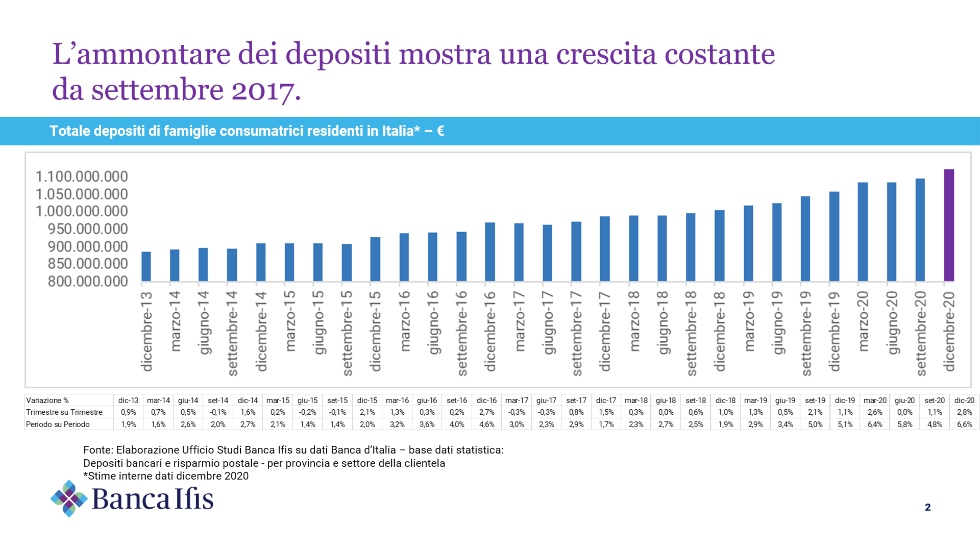

Un’elaborazione dell’ufficio studi della Banca Ifis su dati della Banca d’Italia mostra che la propensione al risparmio delle famiglie, dopo un periodo di stabilità fra il 2013 e il 2019, è cresciuta proprio in corrispondenza della pandemia, con i depositi che aumentano costantemente dal 2017. Osservando un campione di oltre 130mila clienti retail (investitori con poca esperienza) e monitorando l’apertura e gestione di conti deposito digitali, in questi mesi di pandemia la stessa Banca Ifis, la cui raccolta online supera 4 miliardi di euro, ha inoltre rilevato non soltanto una stabilità della richiesta dello strumento del conto deposito, ma anche un incremento annuale di quelli vincolati a più lungo termine (5 anni) del 40 per cento.

Elaborazione dell’Ufficio Studi Banca Ifis su dati Banca d’Italia

Elaborazione dell’Ufficio Studi Banca Ifis su dati Banca d’Italia

Il conto deposito Rendimax di Banca Ifis offre diverse soluzioni con la possibilità di vincolare fino a cinque anni scegliendo tra liquidazione anticipata o posticipata degli interessi. I conti sono “full digital”, ovvero si possono aprire e gestire completamente online: in 24 ore dalla firma digitale del contratto, in caso di corretta ricezione del bonifico di riconoscimento, è infatti possibile attivare il conto deposito mantenendo il proprio conto corrente nella banca di riferimento. Inoltre dal primo febbraio Banca Ifis propone una promozione, valida fino al 31 luglio, dedicata sia a chi è già cliente e vuole rinnovare un vincolo sia ai nuovi clienti, per importi a partire da 10mila euro.

«La vera grande innovazione, in un contesto sempre più competitivo, è rimanere semplici e trasparenti nei confronti del cliente senza appesantirlo di strutture di costo e burocrazia – spiega Saverio Bonavita, Responsabile Direzione Centrale Capital Markets di Banca Ifis – La nostra offerta è oggi ampia a variegata e permette di stabilire tempi e opportunità di una corretta pianificazione finanziaria. Il conto deposito, a nostro avviso, può dunque prefigurarsi come un elemento fondante di ogni piano di diversificazione del portafoglio di un cliente: un tassello in alternativa ai conti correnti a rendimento zero; il tutto approcciando il cliente in modo innovativo, leggero, smart e fintech».