Le banche condannate per anatocismo

Sono tante, negli ultimi mesi, ma apparentemente ogni tribunale decide in autonomia come muoversi – fermi tutti, però: cosa diavolo è l'anatocismo?

- Condividi

- X

- Regala il Post

Negli ultimi mesi sono state emesse in Italia diverse condanne e ordinanze nei confronti di banche che hanno praticato l’anatocismo. In aprile sono state condannate ING, Banca Popolare di Milano e Deutsche Bank; a giugno Banca Antonveneta e Banca Regionale Europea; a luglio Intesa-San Paolo, Banca Sella e Fineco e IWBank e Unicredit. In altri processi invece è stata data ragione agli istituti bancari, come nei casi di Cariparma e Banca del Piemonte.

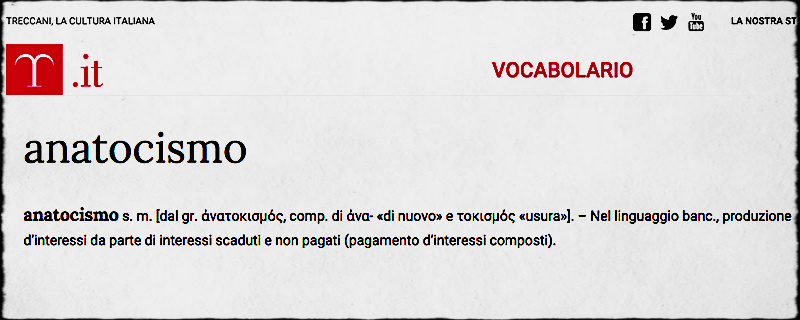

Cominciamo dalle cose fondamentali: anatocismo è una parola che deriva dal greco anà (sopra, di nuovo) e tokòs (interesse) e definisce la capitalizzazione degli interessi su un capitale, così che gli stessi possano fruttare altri interessi. Semplificando un po’, possiamo dire che l’anatocismo è il calcolo degli interessi sugli interessi. In ambito finanziario questo tipo di interesse viene solitamente definito “composto”. Per esempio, se avete contratto un debito di 100mila euro a un ipotetico tasso del 10 per cento, alla fine dell’anno dovrete restituire 110mila euro. Ma se viene praticato l’anatocismo, per esempio ogni 6 mesi, dovrete pagare il 5 per cento di 100mila dopo i primi 6 mesi (5mila) e di nuovo il 5 per cento a fine anno su 105mila, anziché 100mila,perché verranno considerati anche gli interessi maturati nei primi 6 mesi. Per un totale di 110mila e 250 euro. L’anatocismo è insomma il calcolo degli interessi sugli interessi (sugli interessi, sugli interessi, eccetera).

Cosa dice il codice civile

Il codice civile italiano vieta l’anatocismo nel quarto libro, quello sulle “obbligazioni in generale”. Nell’articolo 1283 è scritto che gli interessi possono produrre a loro volta interessi solo se i primi non sono stati pagati come previsto, quindi per esempio nel caso di un debitore che non riesca o non voglia rispettare le condizioni del debito contratto.

In mancanza di usi contrari, gli interessi scaduti possono produrre interessi solo dal giorno della domanda giudiziale o per effetto di convenzione posteriore alla loro scadenza, e sempre che si tratti di interessi dovuti almeno per sei mesi.

L’anatocismo è illegale?

L’anatocismo però è stato praticato a lungo, in forme leggermente diverse, a causa dell’ambiguità della formula «in mancanza di usi contrari». Come racconta questo articolo del Sole 24 Ore, le cose sono abbastanza complicate. La legge di stabilità del 2014 ha delegato al CICR (Comitato interministeriale per il credito ed il risparmio) il compito di delineare i casi in cui sia ammissibile l’anatocismo, ma la norma che lo vieta non è ancora stata formalmente deliberata. Secondo i tribunali di Torino che hanno dato ragione alla Banca del Piemonte, la norma non può essere considerata operativa finché il CICR non effettua la delibera; altri tribunali invece hanno considerato la norma già operativa e stanno applicando un divieto di qualunque tipo di anatocismo.

L’anatocismo nell’Unione Europea

Il divieto di anatocismo esiste solo in Italia, tra i paesi dell’Unione Europea. Lo scorso giugno il direttore generale per la stabilità finanziaria della Commissione Europea, Jonathan Faull, ha inviato una lettera al rappresentante permanente dell’Italia presso l’Unione Europea, Stefano Sannino: nella lettera vengono chiesti chiarimenti sul funzionamento del divieto, per valutare se le norme siano in contrasto con il principio di libera circolazione dei capitali previsto dal Trattato di Schengen. Le norme sul divieto potrebbero rappresentare un ostacolo per le banche straniere che volessero offrire i loro servizi in Italia.