Sui benchmark e il loro abuso

- Condividi

- X

- Regala il Post

L’agnosticismo da benchmark, dove un gestore dichiara di non compararsi ad un indice di riferimento, è una tendenza molto popolare. Si direbbe che un gestore diventi più desiderabile, se non migliore, quando dichiara di non prestare attenzione ai comuni indici di mercato che possono essere replicati da chiunque a basso costo.

La “personalizzazione” dei benchmark, la pratica di frammentarli per adattarli al proprio stile di investimento (o agli obiettivi aziendali), è altrettanto trendy e, allo stesso tempo, molto più subdola. Nelle mani sbagliate può essere decisamente fuorviante.

La libertà del gestore di far a meno del rigore di misurare correttamente i propri risultati d’investimento sembrerebbe affascinare quindi un numero considerevole d’investitori, i quali vengono prevedibilmente soffocati da concetti fuorvianti e rapporti di performance incomprensibili.

Nei benchmark a me piace la semplicità: il mondo delle classi di investimento si riduce, nella sua configurazione più minimalista, alle azioni e ai titoli di stato. Le varianti, per lo più una combinazione delle due classi di cui sopra con l’aggiunta dell’esposizione al rischio di credito e forse anche all’immancabile market timing, devono dimostrare il loro valore nel tempo, rispetto all’alternativa più semplice.

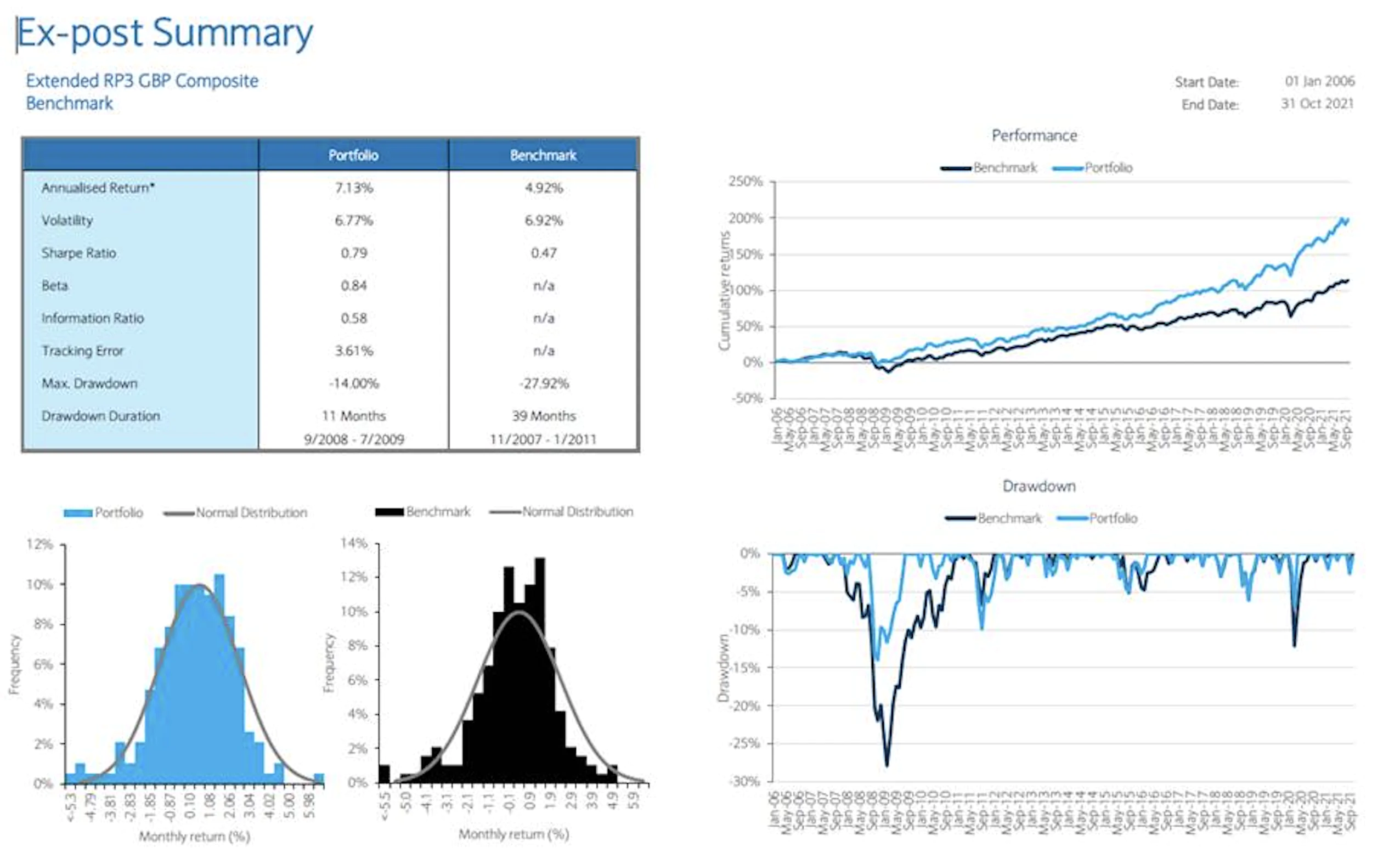

Recentemente ho parlato con il capo degli investimenti di una società di gestione attiva e ho chiesto prove a sostegno della loro dichiarata bravura. Dopo qualche ora, ricevo, tra gli altri dati, questo quadro riassuntivo:

Queste statistiche sembrano positive su un periodo di tempo ragionevole. Mostrano una certa costanza e progressione, qualità molto desiderabili nei rendimenti dei propri investimenti. Noto dal grafico in alto a destra una forte discontinuità a favore del gestore a partire dal 2015. Questo mi fa pensare a quale possa essere il benchmark da loro indicato, e dopo un’ulteriore richiesta ricevo questa tabella:

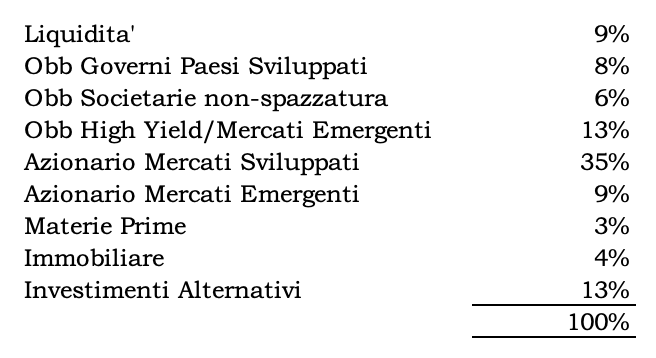

Come spesso accade, il benchmark in questo caso è usato non per aiutare a capire il valore del contributo del gestore ma per creare confusione: questo gestore sta essenzialmente indirizzando l’allocazione strategica dei suoi clienti (che il benchmark dovrebbe rappresentare) verso il suo inventario di prodotti.

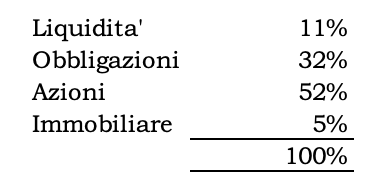

Raggruppando la tabella di cui sopra un po’ qua e un po’ là e ricalcolando le percentuali, arrivo a questa versione “semplificata” del loro benchmark:

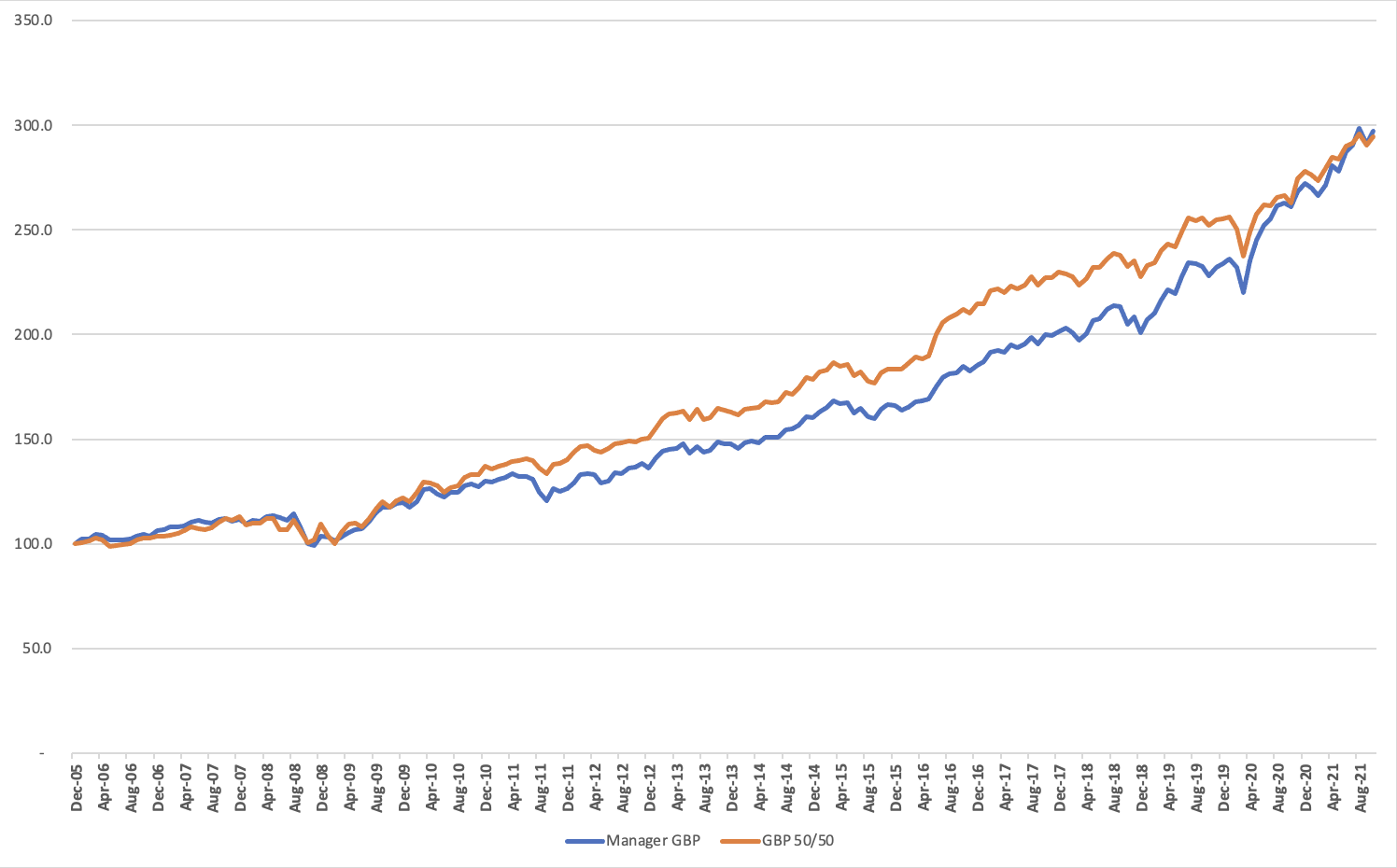

Da qui riduco ulteriormente l’allocazione strategica a un semplice 50/50 azioni/obbligazioni, usando l’indice MSCI All-Country World in sterline (la valuta di base del rapporto) per le azioni e l’indice Bloomberg UK Gilt 5-7 anni per le obbligazioni. Il seguente grafico mostra il confronto tra la performance del gestore (linea blu) e questo nuovo benchmark (linea arancione):

Il gestore ne esce vincitore di un pizzico proprio alla fine di 15 anni e oltre di serie storiche di rendimenti, ma per la maggior parte del tempo la sua performance è stata ben al di sotto del benchmark.

Cos’altro c’è da dire? Molto, a quanto pare: la performance del gestore è al lordo di tutte le commissioni. Mentre questo è vero anche per il benchmark che ho utilizzato, le grandezze sono molto differenti: i costi totali (i ‘TER’ o total expense ratio) per il gestore sono nell’ordine dell’1,20-1,50% all’anno, a seconda delle dimensioni del portafoglio; il benchmark può essere replicato da chiunque con un costo medio dello 0,20-0,25%.

Non c’è davvero alcun motivo per cui gli investitori debbano essere ingannati in questo modo.

(l’originale in inglese lo trovate qui)