Fondi pensione: la ricetta giusta

- Condividi

- X

- Regala il Post

di Riccardo Stucchi

Un lavoratore dipendente ha la possibilità di versare i contributi della previdenza complementare nel fondo chiuso di categoria oppure sceglierne uno qualsiasi tra quelli aperti disponibili sul mercato. Qual è la scelta migliore?

I fondi pensione chiusi hanno due vantaggi estremamente importanti. Innanzitutto i costi bassi, nell’ordine dello 0,2%, una cifra che non ha eguali tra i fondi aperti, che costano invece molto di più, almeno intorno all’1%. In secondo luogo, se si aderisce al fondo di categoria versando oltre al TFR anche il contributo minimo (solitamente attorno all’1% della retribuzione, ma dipende dal contratto di lavoro), il datore di lavoro contribuirà al fondo pensione del dipendente con un versamento (solitamente pari al contributo minimo).

Il rovescio della medaglia è che spesso i fondi pensione chiusi non sono pensati per i giovani che possono contare su diversi anni di versamenti prima di andare in pensione e che quindi potrebbero investire su prodotti prevalentemente azionari. I fondi pensione chiusi propongono invece quasi sempre i comparti Monetario, Obbligazionario o Bilanciato (anche per via delle preferenze degli italiani, solitamente ostili ai mercati azionari). Scegliere un comparto troppo “sicuro” può però portare, sul lungo termine, ad un mancato rendimento che può essere enorme come avevamo mostrato qui.

Occorre dunque fare la scelta giusta, bilanciando i vantaggi dei fondi chiusi (costi bassi e contributo del datore di lavoro) con quelli dei fondi aperti (possibilità di investire in prodotti azionari per i più giovani). Vediamo un esempio.

Supponiamo di avere una retribuzione lorda annua di 25000 euro e di voler destinare alla previdenza complementare 150 euro al mese (1800 euro all’anno) per 30 anni. Possiamo farlo in due modi:

- Versare tutto sul fondo di categoria obbligazionario (costo 0,2% annuo, rendimento atteso circa 2% annuo al netto dell’inflazione). In questo modo il datore di lavoro contribuirà versando l’1% della retribuzione lorda nel fondo (250 euro all’anno). Così facendo il contributo al fondo pensione sarà di 2050 euro all’anno (1800 euro messi da noi e 250 euro dal datore di lavoro)

- Versare 1800 euro all’anno su un fondo pensione aperto azionario (costo 1% annuo, rendimento atteso circa 4% annuo al netto dell’inflazione (1) ) senza poter sfruttare il contributo del datore di lavoro.

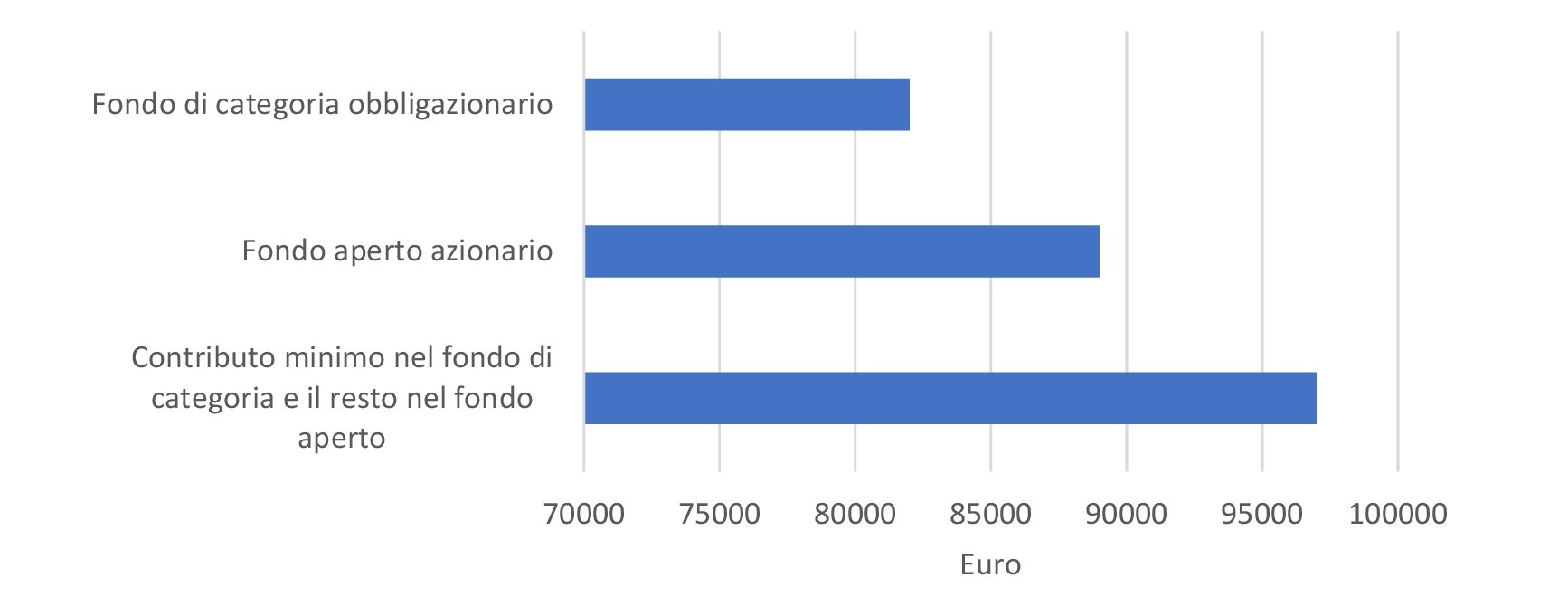

Qual è la scelta più conveniente? Facendo due conti, nel primo caso il capitale finale sarà 82000 euro, mentre nel secondo 89000 euro. Quindi il contributo del datore di lavoro non è in grado di compensare il maggior rendimento atteso dall’investimento azionario.

C’è però una terza via, ancora più conveniente: versare nel fondo pensione di categoria il minimo per ottenere il contributo del datore di lavoro e il resto versarlo nel fondo pensione aperto. In pratica si versano:

- 250 euro all’anno nel fondo di categoria obbligazionario (a cui contribuirà anche il datore di lavoro con altri 250 euro)

- 1550 euro all’anno nel fondo aperto azionario.

Così facendo – e premesso che le nostre ipotesi di rendimento siano ottenute – si massimizza il capitale finale, ottenendo 97000 euro, ben 15000 euro in più (o oltre 8 anni di contribuzioni) rispetto al versamento nel solo fondo di categoria e 8000 euro in più rispetto al versamento nel solo fondo aperto. Il grafico seguente riassume questi risultati.

Figura 1

Se volete investire in un comparto azionario e il vostro fondo di categoria non ve lo propone, valutate la convenienza di destinare il contributo minimo al fondo di categoria e il resto ad un fondo pensione aperto. Potrebbe rivelarsi una scelta molto conveniente.

(il post originale lo trovate qui)

Note:

(1) storicamente l’azionario nel lungo termine ha reso tra il 4 e il 7% al netto dell’inflazione, anche se oggi le condizioni di sovrapprezzo rendono questo obiettivo difficile da raggiungere.