Investire nello studio dei propri figli conviene?

- Condividi

- X

- Regala il Post

di Riccardo Stucchi

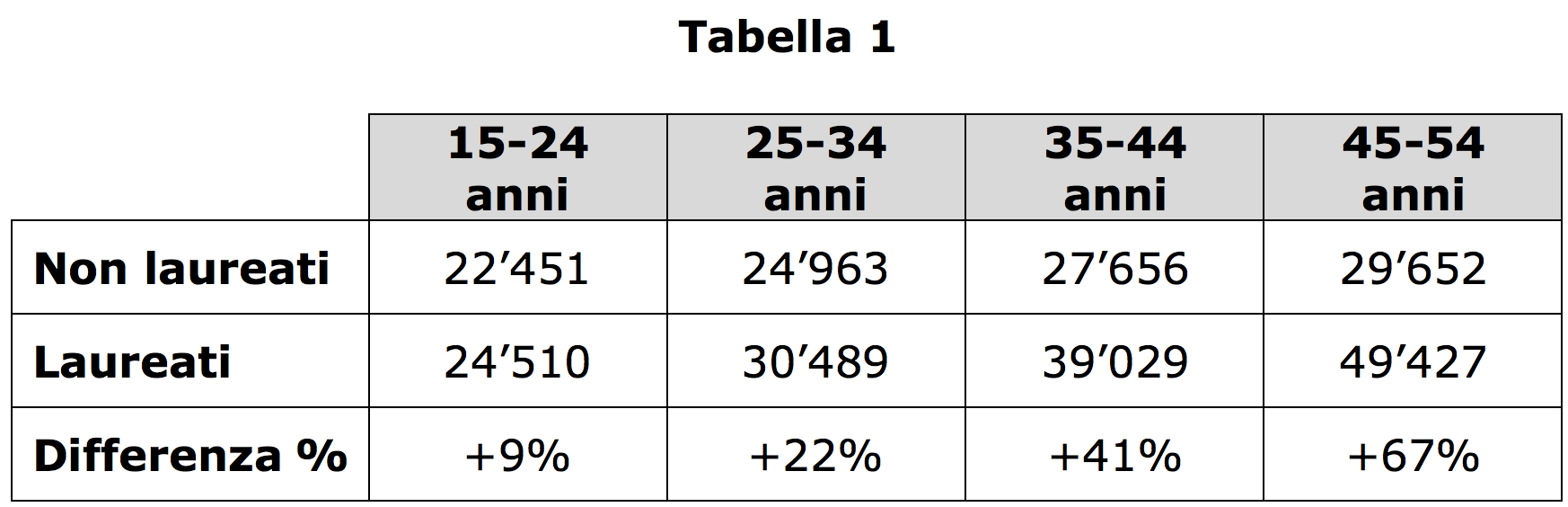

Prima o poi qualsiasi genitore si pone la domanda: è meglio che mio figlio(1) studi all’università o no? Proviamo ad analizzare quale, dal punto di vista economico, sia la scelta migliore. Avere una laurea permette di accedere, mediamente, a stipendi più alti. D’altro canto, i costi da sostenere negli anni di frequenza dell’università non sono trascurabili. Il basso numero di laureati in Italia (18% della popolazione) rispetto alla media dell’OCSE (37%) potrebbe indurre a pensare che un titolo di studio terziario non abbia, nel Bel Paese, un ritorno finanziario sufficiente. I numeri, però, dicono il contrario. Il più recente University Report di Job Pricing(2) mostra che la retribuzione annua lorda media dei laureati è superiore a quella dei non laureati per tutte le fasce d’età (Tabella 1) con una differenza che diventa considerevole oltre i 35 anni di età.

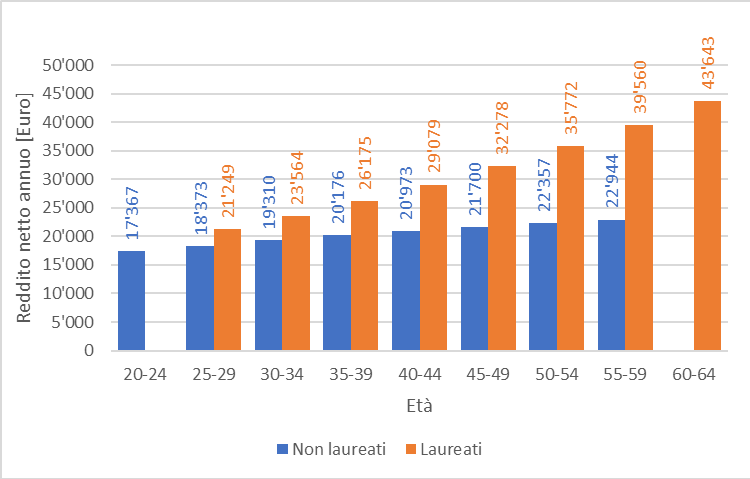

Considerando i redditi netti e rielaborando i dati di Tabella 1, il Grafico 1 mostra l’evoluzione del reddito annuo per le due categorie in esame. Sommando i redditi nell’arco di tutta la vita lavorativa la differenza risulta essere di oltre 400’000 euro netti a favore dei laureati, senza considerare che anche la pensione di un laureato sarà mediamente superiore per via dei maggiori contributi versati.

Grafico 1

I costi, tra gli 8.000 e i 10.000 euro annui per uno studente fuori sede(3), potrebbero tuttavia risultare insostenibili per molte famiglie, impedendo loro di accedere ai vantaggi dati da una laurea. Se però si inizia a risparmiare con largo anticipo, magari fin dalla nascita del figlio, l’esborso può risultare meno impegnativo. Investendo i risparmi, poi, si riduce anche l’esborso totale.

Nella Tabella 2 sono presentati i risultati di una simulazione teorica di investimento(4) con 3 ipotesi di rendimento: 2%, 3%, 4%. Mandare all’università un figlio costa “solo” circa 1’300-1’600 euro all’anno per 25 anni.

La simulazione è molto semplificata, ma mostra come la regolarità di risparmio e investimento e soprattutto il tempo facilitino il conseguimento di obiettivi che potrebbero sembrare irraggiungibili.

Dal punto di vista finanziario, quindi, non c’è dubbio su quale sia la risposta migliore alla domanda iniziale. Si potrebbe obiettare che l’analisi si basa su redditi passati: chissà se nel futuro (si parla di un futuro piuttosto lontano se i figli sono ancora piccoli) la differenza tra i redditi fra laureati e non laureati manterrà le stesse caratteristiche. Oppure che prende in considerazione dei valori medi: ci sono sicuramente dei non laureati che guadagnano di più, magari anche molto, di un laureato. Tuttavia, un certo grado di incertezza è inevitabile: ogni scelta che si fa nella vita è una scommessa, ed è meglio puntare sull’opzione che dà maggiori possibilità di successo (la laurea in questo caso).

L’articolo è stato pubblicato inizialmente qui

-Note-

(1) L’articolo è tutto al maschile per comodità, ma le considerazioni sono ovviamente valide anche in caso di figlie femmine!

(2) https://www.jobpricing.it/wp-content/uploads/2018/06/University_Report_2018.pdf

(3) http://www.federconsumatori.it/news/foto/Rapporto%20costi%20univ_II%20parte%202016-2017.pdf

(4) L’investimento prevede di versare nel conto investimento una cifra annuale costante per 25 anni. Negli ultimi 5 anni vengono anche prelevati dal conto 10’000 euro ogni anno per sostenere le spese universitarie. Al termine dei 25 anni il conto di investimento ha saldo nullo. Si fa notare che le cifre riportate sono al netto dell’inflazione.

-Altre letture-

My CurrentReads – un elenco degli ultimi 30 titoli (libri, articoli o post di blog) che abbiamo trovato interessanti: colonna a destra sulla HOME page, o sotto LIBRARY > MY CURRENT READS.

Research– documenti di ricerca economica e finanziaria: sotto LIBRARY > RESEARCH.