La speculazione e i prezzi del cibo

Si discute molto tra gli economisti delle accuse alle banche e alla finanza di aver causato l'aumento del prezzo delle materie prime alimentari

di Davide Maria De Luca – @DM_Deluca

Mercoledì scorso Barclays, una banca inglese tra le più grandi del mondo, ha fatto sapere che sta considerando la possibilità di ritirarsi dal mercato delle materie prime alimentari per tutelare la sua reputazione. Insieme alle altre grandi banche d’affari, Barclays è stata accusata di speculare sul mercato delle materie prime alimentari, causando un rialzo artificiale nei prezzi del cibo e carestie nei paesi più poveri del mondo.

L’accusa è arrivata proprio in questi giorni dalla Conferenza delle Nazioni Unite sullo Sviluppo e il Commercio (UNCTD). Parallelamente 25 ONG e altri gruppi di pressione, in particolare il World Development Movement, hanno intensificato le loro campagne per chiedere una limitazione o il divieto della speculazione sulle materie prime alimentari. Sia le accuse dell’UNCTD che le campagne delle ONG vanno avanti da quando, all’incirca nel 2008, i prezzi delle cosiddette commodities alimentari sono cominciati a crescere.

Negli ultimi mesi queste campagne hanno prodotto i primi risultati. Sette diverse banche, tra cui due delle più grandi banche del mondo (Deutsche Bank e Barclays), hanno annunciato che si ritireranno da quel mercato. Il problema è che, se è vero che negli ultimi anni il prezzo degli alimenti è cresciuto, tra gli economisti non c’è affatto accordo sul perché sia successo e quindi su come si possa invertire la tendenza. Dall’altra parte, vietare completamente gli investimenti sulle materie prime alimentari potrebbe avere l’effetto opposto rispetto a quello desiderato.

I dati

Come si può vedere dal grafico sotto, i prezzi del cibo sono cresciuti molto negli ultimi anni. Dal 2006 ad oggi in termini reali – cioè a parità di potere d’acquisto – i prezzi sono aumentati del 50%, con picchi, nel 2008 e nel 2011, di quasi il 70%: questo ha causato proteste in molti paesi del mondo. I prezzi però non hanno mai raggiunto il livello toccato alla fine degli anni ’70 e durante gli anni ’80: a tutti gli effetti oggi mangiare è meno costoso di 40 anni fa. Secondo i dati della FAO, infatti, la malnutrizione è diminuita negli ultimi 40 anni. Se alla fine degli anni ’60 le persone sottonutrite erano il 24% della popolazione mondiale, nel 2010-2012 sono scese al 12%.

L'indice dei prezzi del cibo FAO dal 1990 ad oggi. In giallo i prezzi reali, in arancio i prezzi nominali.

Dal grafico si deduce anche un’altra cosa: a partire dal 2008, l’indice sembra essere salito sulle montagne russe. Nel 2008 salì molto rapidamente a un picco storico, per poi crollare quasi ai minimi degli ultimi vent’anni. Nel 2011 tornò di nuovo a salire, solo per ricominciare a discendere nei primi mesi del 2012 e quindi ricominciare la salita negli ultimi mesi. Questa variazione continua è per gli economisti una specie di mistero e in molti hanno provato a cercare una spiegazione. Secondo alcuni, come l’UNCTD e molte ONG, il principale se non l’unico responsabile è la “speculazione”. Ma che cos’è la speculazione e perché dovrebbe causare un aumento dei prezzi?

La speculazione

Sul sito del World Developmennt Movement c’è un’infografica che cerca di spiegare come le banche abbiano fatto aumentare i prezzi delle materie prime alimentari grazie alla speculazione. Alla base di tutto ci sarebbero i futures, un tipo di titolo derivato. I futures, spiega il WDM, molto tempo fa erano uno strumento utile per i contadini, poiché permettevano loro di stabilire oggi il prezzo a cui avrebbero venduto il loro raccolto domani, mettendosi così al sicuro dai rischi. Il sito spiega che però da allora il mercato è passato nelle mani degli “speculatori” e che questo è stato un male.

Non viene detto molto altro per spiegare chi siano questi speculatori e come abbiano operato. A dare qualche dettaglio in più è stato Riccardo Moro, professore di politiche dello sviluppo all’Università degli Studi di Milano, durante una puntata della trasmissione di Radio24 Focus Economia. Il punto, secondo Moro, è che negli ultimi anni molti investitori hanno usato i contratti futures sui beni alimentari senza nessuna intenzione di scambiarsi realmente il prodotto sottostante.

Facciamo un esempio: due investitori si accordano per acquistare l’uno dall’altro una tonnellata di frumento, tra un anno, a 100 euro. Un mese prima della scadenza stracciano il contratto e controllano a quanto sono arrivate le quotazione del frumento. Se è inferiore ai cento euro alla tonnellata, il “compratore” paga al venditore la differenza e viceversa. Se molti investitori sottoscrivessero questo tipo di contratti, senza nessuna intenzione di scambiarsi il prodotto sottostante, allora si creerebbe, secondo Moro, una domanda artificiale di prodotti alimentari che ne gonfierebbe i prezzi.

Altre cause

La prima obiezione a Moro è che per fare scommesse sull’andamento del mercato delle materie prime alimentari non c’è bisogno di sottoscrivere contratti futures. Ci sono molti altri strumenti che permettono di scommettere sull’andamento di un indice, senza bisogno di fingere di voler vendere o acquistare un prodotto: anche queste scommesse, però, potrebbero influenzare il mercato. Il metodo principale per fare speculazione sul cibo è comprarne grandi quantità quando costa poco e conservarlo fino a quando i prezzi non si alzano.

Secondo Paul Krugman – economista e premio Nobel, spesso molto critico nei confronti delle banche – la speculazione non ha quasi nulla a che fare con il rialzo dei prezzi, soprattutto perché non c’è traccia di un aumento delle scorte alimentari in giro per il mondo. Più o meno d’accordo con Krugman sono stati molti altri economisti, come ad esempio Tyler Cowen. Secondo questi economisti, dal 2008 ad oggi sono accadute molte altre cose che potrebbero aver influenzato i prezzi.

Su queste altre cause il Fondo Monetario Internazionale ha fatto in proposito un breve riassunto. La più importante è anche un fatto di portata storica: l’uscita dalla povertà di centinaia di milioni di persone nei paesi in via di sviluppo. La crescita economica di Cina, India, Brasile e molti altri paesi ha avuto l’effetto immediato di rendere disponibile un reddito maggiore per gli abitanti di quei paesi. Si tratta di persone che spesso sono uscite da una situazione di malnutrizione, quindi una parte del nuovo reddito che hanno ottenuto è stato speso in alimenti. L’ingresso sul mercato di questi milioni di persone ha fatto lievitare la domanda e, di conseguenza, sono aumentati i prezzi.

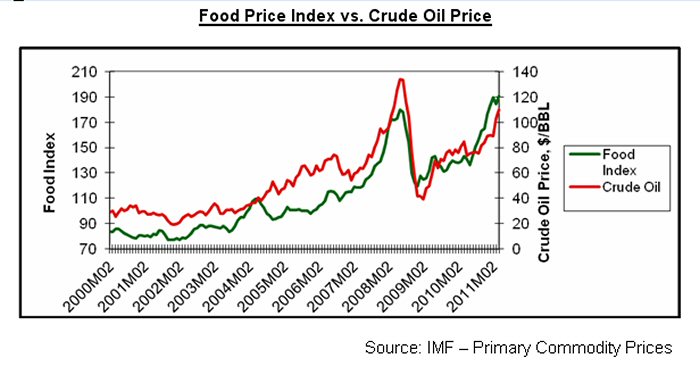

Questo spiega perché i prezzi sono aumentati, ma non perché sembrano essere saliti sull’ottovolante. In questo grafico, basato su dati del FMI, si può vedere come ci sia una fortissima correlazione tra i prezzi del cibo e quelli del petrolio: quando sale uno, sale di conseguenza anche l’altro. Una delle cause di questo fenomeno, secondo l’FMI, sono i biocarburanti. Si tratta di carburanti ottenuti dal grano, dallo zucchero e dal mais. Possono essere utilizzati per vari scopi e, se miscelati con carburanti fossili, anche come propellente per le automobili.

Non si tratta di carburanti molto efficienti, ma diventano più convenienti ogni volta che il petrolio aumenta di prezzo. In coincidenza con i picchi del petrolio, quindi, aumenta la domanda per trasformare zucchero e cereali in biocarburante, oppure per sacrificare colture alimentari e sostituirle con colture per ottenere biocarburanti. I picchi del petrolio possono spiegare in parte gli improvvisi picchi e le improvvise discese dei prezzi alimentari.

L’FMI poi spiega che anche la meteorologia è un fattore da non sottovalutare. Per quanto la tecnologia abbia limitato l’importanza delle piogge nell’agricoltura, annate di siccità straordinaria possono ancora influenzare la produzione agricola e quindi i prezzi. Gli ultimi anni, in particolare il 2012 e il 2008, sono stati anni di siccità devastanti per i principali produttori di cereali come gli Stati Uniti.

La finanza c’entra comunque

La finanza però ha comunque qualcosa a che fare con questo aumento, anche se gli “speculatori” c’entrano poco. Il periodo di prezzi in ascesa è coinciso, tra le altre cose, con la reazione delle banche centrali alla crisi finanziaria. Questa reazione è stata sopratutto un abbassamento del costo del denaro, cioè un abbassamento dei tassi di interesse praticati dalle banche centrali. Questo fatto ha causato almeno due effetti.

Il primo è stato un calo nel valore del dollaro rispetto alle monete dei paesi emergenti che significato per questi ultimi un incremento di potere d’acquisto, visto che le materie prime si comprano in dollari. Ad esempio, usando numeri di fantasia: se prima con una rupia si poteva comprare un etto di grano, dopo che il dollaro è sceso di valore, con quella rupia si può comprare un etto e mezzo di grano. Questo ha accentuato quanto abbiamo scritto sopra: un aumento dei prezzi dovuto a un aumento di domanda da parte dei paesi emergenti.

Non solo: tassi di interesse bassi significa anche rendimenti bassi per le banche in tutti i mercati tradizionali (avevamo spiegato cos’è questo fenomeno, in modo semplice, qui). Le banche hanno bisogno di guadagnare per poter erogare mutui, prestiti e fare utili da distribuire ai loro azionisti. Se i mercati tradizionali rendono poco, allora le banche si spostano su nuovi mercati, come ad esempio quello delle materie prime alimentari.

La speculazione è un male per i mercati alimentari?

Il dibattito sulle cause degli aumenti dei prezzi è vasto, le ipotesi come abbiamo visto sono molte e non c’è una risposta definitiva. Detto questo si potrebbe pensare che, anche se il contributo della speculazione fosse minimo, sarebbe comunque una buona cosa eliminarlo del tutto. Sarebbe comunque un guadagno, anche piccolo, per milioni di persone malnutrite. Il problema è che, secondo alcuni, il ruolo della speculazione, o meglio del fatto che in un mercato siano presenti molti operatori, come ad esempio le grandi banche d’affari, è un fattore di stabilizzazione dei prezzi e non viceversa.

Per spiegare come sia possibile bisogna provare a immaginare un mercato molto piccolo, dove ci sono pochi venditori e pochi compratori. In un mercato simile, anche il più piccolo cambiamento ha effetti immediati e cospicui sulle variazioni di prezzo, proprio perché ci sono pochi venditori e pochi acquirenti. Un mercato simile in linguaggio tecnico si definisce “volatile” e un esempio pratico di mercato volatile è quello delle arance.

La presenza di “speculatori” su un mercato può essere in grado di assorbire proprio la volatilità. Un mercato dove sono presenti molti operatori interessati a guadagnare è un mercato molto liquido, dove cioè circolano molti soldi, quindi eventuali scosse, come carestie o picchi nel prezzo del petrolio nel nostro caso, possono essere assorbiti più facilmente. Il rischio di vietare completamente i futures sul cibo o spingere le grandi banche a smettere di occuparsene, è proprio quello di rendere quei mercati illiquidi e quindi molto più sottoposti a fluttuazioni improvvise. Per vedere cosa accade a una materia prima alimentare su cui non possono essere venduti futures, basta guardare il caso delle cipolle americane (che abbiamo raccontato qui).

{kind=link}