Il miglior investimento della storia moderna

di Riccardo Stucchi

“L’investimento immobiliare e non quello azionario è stato il miglior investimento di lungo termine della storia moderna”.

Questa è la conclusione, sorprendente, a cui sono giunti alcuni ricercatori (1) analizzando gli andamenti storici dei prezzi di obbligazioni, azioni e immobili dal 1870 al 2015 in 16 nazioni (tra cui l’Italia). I dati hanno mostrato che l’investimento immobiliare ha avuto un rendimento simile a quello azionario, ma con un rischio (volatilità) molto inferiore.

Il risultato è stato confermato anche da Credit Suisse (2) che, analizzando i dati di 11 nazioni (questa volta l’Italia non c’è) tra il 1900 e il 2017, ha rilevato che, mediamente, un investimento immobiliare ha reso il 4.8% all’anno al netto dell’inflazione. Per confronto, nello stesso periodo, il rendimento dei mercati azionari globali è stato del 5.2% annuo, ma con una volatilità quasi doppia (17.4% contro 11.7%), quindi con un rischio molto più alto.

Perché angosciarsi al pensiero di un crollo in borsa quando un investimento immobiliare subisce oscillazioni inferiori e rende allo stesso modo? Sarebbe troppo bello per essere vero e infatti non lo è.

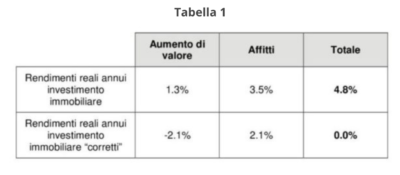

Credit Suisse rileva che il rendimento dell’investimento immobiliare è dovuto per l’1.3% all’aumento di valore dell’immobile e per il 3.5% agli affitti. Riguardo al primo termine, gli autori fanno notare che non è una stima realistica; andrebbe, infatti, corretto per tenere conto dei costi di manutenzione, della qualità degli immobili e di altri fattori di peso inferiore. A valle delle correzioni il valore degli immobili si svaluta del -2.1% all’anno.

Ma c’è un’altra problematica, altrettanto importante, che Credit Suisse non ha considerato e riguarda il rendimento da affitto. Il valore in sé non è in discussione: è ragionevole affittare un immobile annualmente al 3.5% del suo valore (un immobile da 200’000 euro verrebbe affittato per 7’000 euro l’anno). Il problema è che per poter considerare il 3.5% come un rendimento annuo bisognerebbe poter reinvestire l’affitto nell’acquisto di un altro immobile. Ciò, a meno di possedere una specie di impero immobiliare, non è possibile: non si può acquistare il 3.5% di una casa! Non potendo reinvestire l’affitto, il rendimento annuo corrispondente a tale voce si riduce al 2.1%. Può sembrare poca cosa, ma per un investimento iniziale di 200’000 euro la differenza risulta essere di oltre 250’000 euro in 30 anni (3).

In conclusione, un investimento immobiliare è stato storicamente in grado di proteggere dall’inflazione, ma con un rendimento reale praticamente nullo. A conferma del fatto che l’investimento azionario e non quello immobiliare è stato il miglior investimento di lungo termine della storia moderna.

-Note-

(1) Òscar Jordà, Katharina Knoll, Dmitry Kuvshinov, Moritz Schularick, Alan M. Taylor, “The rate of return of everything, 1870-2015”

(2) Elroy Dimson, Paul Marsh, Mike Staunton, “Credit Suisse Global Investment Returns Yearbook 2018”

(3) Scenario 1 – Capitale iniziale 200’000 euro, aumento di valore dell’immobile 1.3%, rendimento da affitto 3.5% reinvestito, orizzonte temporale di 30 anni; Capitale finale: 816’335 euro.

Scenario 2 – Capitale iniziale 200’000 euro, aumento di valore dell’immobile 1.3%, rendimento da affitto 3.5% non reinvestito, orizzonte temporale di 30 anni; Capitale finale: 549’494 euro.

– Qui l’articolo originale del pezzo

-Altre letture-

Our CurrentReads – un elenco degli ultimi 30 titoli (libri, articoli o post di blog) che abbiamo trovato interessanti: colonna a destra sulla HOME page, o sotto LIBRARY > OUR CURRENT READS.

Research– documenti di ricerca economica e finanziaria: sotto LIBRARY > RESEARCH.