Il mercato azionario e la sua valutazione

In collaborazione con Riccardo Stucchi,ingegnere civile che lavora da anni in Svizzera nel settore infrastrutture nell’ambito della ricerca e sviluppo. Nel tempo libero è un curioso osservatore della realtà con occhio matematico.

***

Recentemente abbiamo scritto di come il mercato azionario si comporta in periodi lunghi (sul mio blog sul Post e sul mio blog personale). Nonostante ci siano chiaramente dei benefici nel rimanere investiti negli anni, è anche vero che questi benefici non sono uniformemente distribuiti nel tempo. In altre parole, con l’estensione dell’orizzonte temporale la volatilità si abbassa ma non va a 0. Oggi ci occuperemo di cosa può aiutarci a evitare o per lo meno a superare i momenti di più forte incertezza: la valutazione del mercato.

Come per qualsiasi altro acquisto, anche per il mercato azionario è fondamentale stabilire se il prezzo è adeguato alla qualità di ciò che si sta comprando. Se devo decidere in quale azienda investire, la mia scelta cadrà su una con elevati guadagni e prezzo basso piuttosto che su una con un prezzo elevato e guadagni bassi. In altre parole, conviene investire in azioni con un rapporto P/E (rapporto prezzo/guadagni) basso.

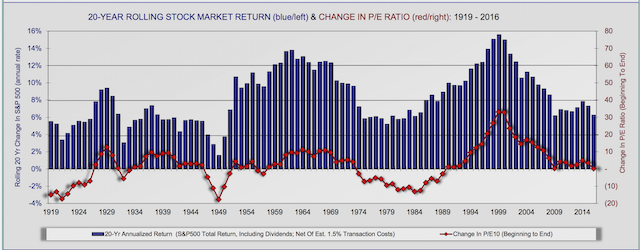

Il Grafico 1 mostra, per il mercato americano, i rendimenti nominali annualizzati in tutti i periodi di 20 anni dal 1900, oltre che la variazione nel periodo del livello del rapporto P/E del mercato azionario nel suo complesso (linea con puntini rossi):

Grafico 1

Da questo grafico si evincono in particolare:

– Pur rimanendo positivi, i rendimenti annuali variano notevolmente;

– I rendimenti sono stati mediamente più elevati a partire dagli anni

_ In corrispondenza di un picco della variazione del rapporto P/E si ha un picco del rendimento annualizzato. In altre parole, quando il rapporto P/E è cresciuto tanto negli anni precedenti, si registra un calo dei rendimenti e viceversa.

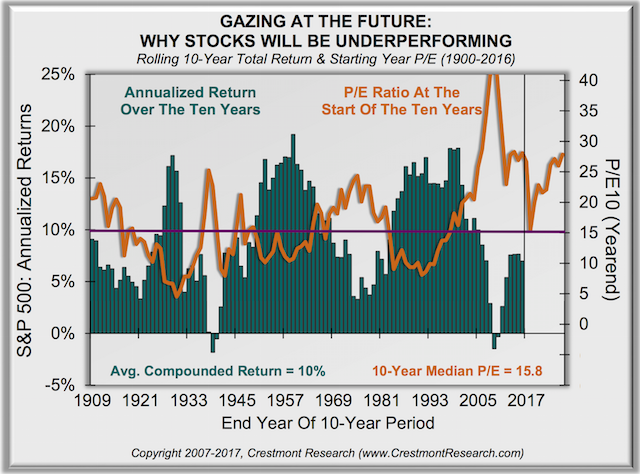

Nel Grafico 2 notiamo invece come i rendimenti futuri (questa volta periodi di dieci anni dall’inizio del 1900, barre verdi) siano inversamente correlati con la loro valutazione (rapporto P/E) all’inizio del periodo decennale (linea arancione):

Grafico 2

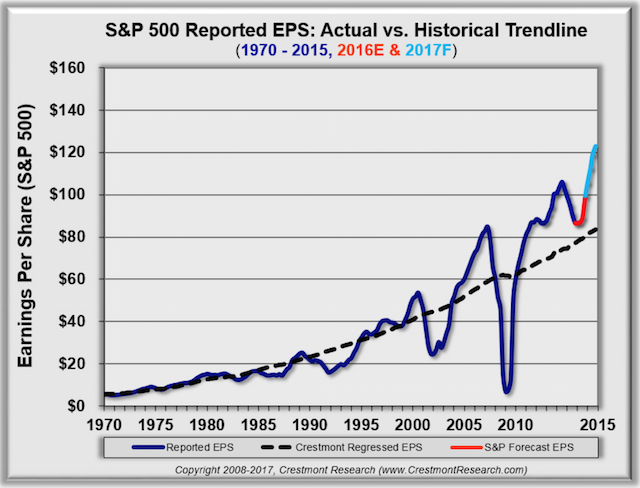

La logica è semplice: più si paga per i guadagni futuri e meno ci si può attendere come rendimento; meno si paga e più alti saranno gli stessi. Da notare che nel lungo periodo la crescita “de-ciclicizzata” degli utili rimane abbastanza costante (Grafico 3, riga nera, che rappresenta una regressione lineare degli utili nel tempo):

Grafico 3

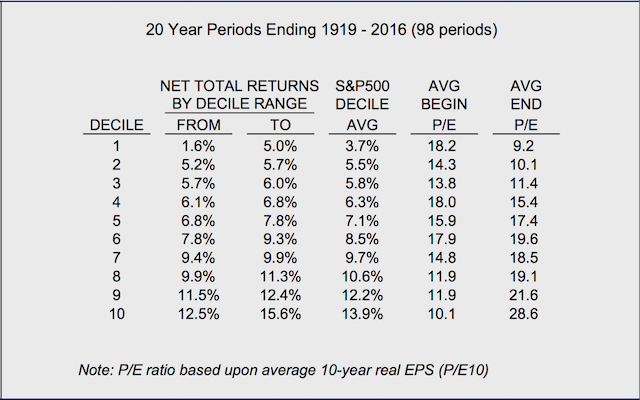

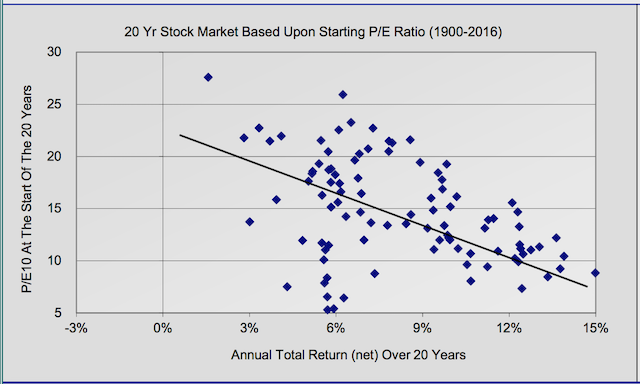

La valutazione quindi è importante come punto di partenza per sperare nel miglior rendimento futuro. Quanto è importante lo si vede dai dati nella Tabella 1 e nel Grafico 4. La prima in particolare mostra i rendimenti medi annualizzati (su 20 anni) dai periodi in cui il mercato era più caro (Decile 1, rapporto P/E iniziale di circa 18), fino ai periodi in cui questo era a più buon mercato (Decile 10, rapporto P/E iniziale di circa 10). La differenza di rendimento fra le due situazioni estreme è di oltre il 10% l’anno!

Tabella 1

Grafico 4

Una conclusione è quindi la seguente: evitando o abbassando l’esposizione all’azionario quando il mercato è caro può evitarci dei mal di testa (anche se solo temporaneamente).