La “regola del 3 per cento”, spiegata bene

Se ne parla e se ne parlerà ancora molto: perché Salvini dice che la vuole "sfiorare dolcemente" e perché, in realtà, c'entra poco o niente con l'Italia

In queste settimane il governo sta mettendo a punto la legge di stabilità per il 2019 ed è alle prese con la decisione più complicata da quando si è insediato: decidere quanto spendere più di quanto incassa, cioè, come si dice in gergo, “quanto deficit fare”. Sui giornali e nelle interviste ai politici tutto sembra ruotare attorno alla “regola del 3 per cento”, che secondo l’interpretazione più diffusa stabilisce che il nostro paese non dovrebbe avere un deficit superiore al 3 per cento del Prodotto Interno Lordo (PIL).

Il segretario della Lega Matteo Salvini, per esempio, ha detto questa settimana che il governo intende soltanto “sfiorare“questa soglia, mentre altri esponenti del governo dicono a turno che intendono oltrepassarla oppure che la vogliono rispettare. In realtà il dibattito in corso ha ben poco a che fare con la “regola del 3 per cento”, un’espressione diventata nel tempo poco più di un modo di dire giornalistico per riferirsi a un complesso di regole molto più articolato.

Il 3 per cento non esiste

Secondo quanto scrivono i giornali, in realtà nessuno all’interno del governo sta pensando seriamente di portare il deficit per il 2019 nemmeno vicino al 3 per cento. Il dibattito sarebbe tra chi, come il ministro dell’Economia Giovanni Tria, vuole portarlo intorno all’1,6 per cento e chi, invece, come numerosi esponenti di Lega e Movimento 5 Stelle, vorrebbero portarlo fino al 2 per cento.

Avremo un’idea migliore di quale linea prevarrà entro la fine di settembre, quando il governo dovrà presentare un documento con le sue intenzioni per l’anno prossimo, la Nota di aggiornamento al DEF. Sarà in ogni caso di un aumento considerevole, visto che il governo Gentiloni aveva fissato il deficit allo 0,8 per cento del PIL: circa la metà di quanto vorrebbe la linea considerata prudente del ministro Tria.

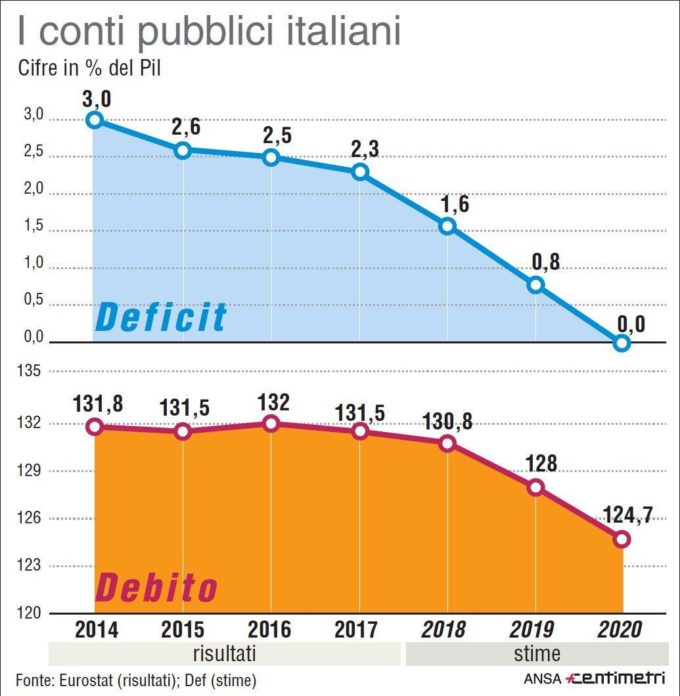

L’andamento di deficit e debito italiani nel corso degli ultimi anni (ANSA/Centimetri)

Il dibattito sul 3 per cento è abbastanza sterile, perché non è questo il limite che le regole europee impongono alla nostra spesa pubblica. La soglia massima del 3 per cento è stata stabilita dai Trattati di Maastricht, ma ogni paese contratta con la Commissione europea condizioni e impegni diversi sulla base delle sue esigenze specifiche e della sua condizione economica. L’Italia ha uno dei debiti pubblici più alti del mondo, molto più alto di quanto prevedono le regole europee, e per questo il nostro paese deve rispettare criteri molto più stringenti di quel 3 per cento, che è invece il limite massimo di deficit per i paesi più virtuosi.

La soglia oltre la quale l’Italia non può andare è – e sarà – il frutto delle lunghe trattative tra governo e Commissione Europea, iniziate questa estate e probabilmente ancora in corso in questi giorni. Per capire come funzionano queste trattative e quali sono le regole e i limiti a cui è sottoposta l’Italia, bisogna prima capire cos’è questa “regola del 3 per cento” e da dove arriva.

Breve storia del “3 per cento”

La disciplina europea sul bilancio è una conseguenza dell’unione economica e monetaria dell’Unione. In una situazione in cui così tanti paesi sono profondamente interconnessi, come nell’Unione Europea, è necessario che ci sia una serie di regole applicate a tutti, per evitare che alcuni paesi si trovino in situazioni economicamente insostenibili, e quindi dannose per tutti gli altri.

I Trattati di Maastricht, ratificati nel 1992, sono le più importanti regole approvate con questo scopo: il famoso “3 per cento” arriva da qui. Il trattato stabiliva che, per evitare guai per sé e per gli altri, uno stato membro dell’Unione non dovrebbe avere un debito pubblico superiore al 60 per cento del PIL e un deficit superiore al 3 per cento del PIL.

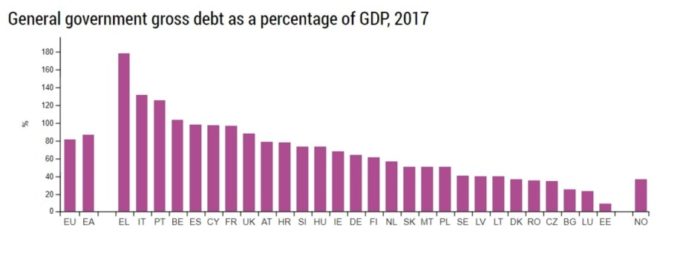

Oggi più di metà dei paesi europei è fuori dai parametri di Maastricht, a causa di un debito pubblico superiore al 60 per cento. Sia nell’Unione Europea che nell’Area euro il debito pubblico medio è superiore all’80 per cento (Eurostat)

L’origine di queste due cifre è semplice. All’epoca dei Trattati di Maastricht il debito pubblico medio dei paesi europei era pari al 60 per cento del PIL, e quindi sembrava un buon livello da indicare come “normale” e da mantenere (i fondatori dell’Europa erano in gran parte conservatori in economia, e abbastanza ostili al debito e alla spesa pubblica). La regola del 3 per cento discende da una considerazione simile. All’epoca la crescita media del PIL dei paesi europei sembrava essersi stabilizzata intorno al 3 per cento e l’inflazione intorno al 2 per cento (almeno nei paesi con i prezzi più stabili, come la Germania). Se questi due indicatori, inflazione e crescita economica, fossero rimasti costanti, uno Stato avrebbe potuto mantenere un deficit pari al 3 per cento senza far crescere il suo rapporto debito/PIL oltre il 60 per cento. L’idea della regola del 3 per cento nacque così.

Cosa prevedono le regole oggi

Nel corso degli anni gli stati membri hanno manifestato la necessità di avere regole più flessibili. Allo stesso tempo l’introduzione dell’unione monetaria, cioè dell’euro, ha reso necessaria una maggiore coordinazione economica tra i paesi europei. Alle regole di Maastricht si sono così aggiunte altre disposizioni (tutti nomi conosciuti come “Fiscal compact”, “Patto di stabilità e crescita”, “six pack”, “two pack”) fino ad arrivare alla complessa architettura che vediamo oggi.

Il problema originario delle regole di Maastricht – il deficit inferiore al 3 per cento di PIL, il debito pubblico non più alto del 60 per cento rispetto al PIL – è che non tengono conto dei cicli economici. In un momento di grande crescita del PIL (quando cioè le entrate statali dalle tasse sono molto alte, grazie ad attività economiche particolarmente efficaci e dinamiche) un paese potrebbe avere un rapporto deficit-PIL del 3 per cento; dato che però si parla di un rapporto, non appena l’economia dovesse crescere un po’ meno, si trasformerebbe in un deficit superiore ai parametri, anche se i numeri assoluti del deficit non cambiano.

Per questo, oltre al limite del 3 per cento, nel tempo trattati e regolamenti europei hanno introdotto parametri che tengono conto dei cicli economici, cioè dei momenti di crescita e di quelli di recessione. Si è stabilito che uno stato membro non può quindi avere un “deficit strutturale”, cioè il deficit aggiustato per il ciclo economico, più alto dell’uno per cento in rapporto al PIL. È sostanzialmente una stima con la quale – tenendo conto di numerosi fattori – viene ipotizzato quanto sarebbe il deficit di un paese in condizioni economiche “normali”.

Nell’ultimo DEF del governo Gentiloni si vede l’indebitamento netto, cioè il deficit, e alcune righe sotto, l’indebitamento netto strutturale, cioè il deficit corretto per il ciclo strutturale (e al netto delle misure una tantum). Il deficit strutturale è più basso del defict netto perché l’Italia è ritenuta in un periodo in cui l’economia non si sta ancora esprimendo al suo “pieno potenziale”.

Il “deficit strutturale” è superiore al deficit reale quando uno Stato si trova in un momento di crescita economica, ed è inferiore al deficit reale durante una recessione. Nel caso europeo è la seconda circostanza ad aver suscitato maggiori discussioni, poiché molti paesi (tra cui spesso l’Italia) contestano alla Commissione Europea il metodo con cui quest’ultima calcola il cosiddetto “output gap”, cioè quella fetta di PIL che manca per raggiungere il PIL potenziale del paese in normali condizioni economiche. Più è alto l’output gap, più ovviamente il suo deficit strutturale è basso. Un deficit strutturale basso significa che si può mantenere alto il deficit reale, nella convinzione che il PIL tornerà a crescere molto rapidamente non appena il momento di recessione sarà passato e l’economia tornerà al suo “pieno potenziale”.

Cosa succede a chi è fuori dai parametri?

L’obiettivo per ogni Stato membro quindi non è soltanto rispettare le regole di Maastricht (3 per cento di deficit, 60 per cento di debito), ma anche più in generale mantenere un bilancio strutturale equilibrato. Ogni stato membro si accorda con la Commissione Europea per determinare qual è il suo bilancio equilibrato, tenendo conto delle sue specifiche caratteristiche: è tutto oggetto di trattative caso per caso. Il documento che stabilisce i livelli da raggiungere si chiama Obiettivo di medio termine (OMT) ed è calcolato in termini strutturali, cioè tenendo conto dei cicli economici.

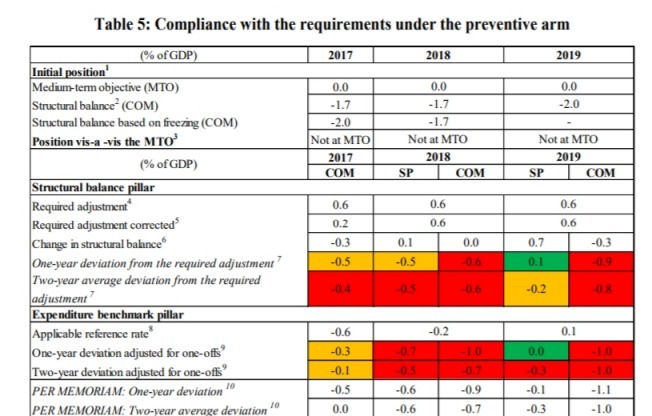

Un tabella contenuta nell’ultima analisi della Commissione sul rispetto degli obblighi di bilancio. MTO è la sigla inglese degli Obiettivi di medio termine.

Il compito di vigilare sulle regole di bilancio e sul rispetto degli OMT spetta alla Commissione Europea (qui trovate l’ultimo rapporto sull’Italia). È con lei che gli stati trattano ed è sempre lei che, se necessario, attiva le procedure che servono a punire chi ha violato le regole (un potere appropriatamente battezzato “braccio correttivo”). Le regole europee stabiliscono che quegli stati membri che non rispettano gli OMT devono far convergere i loro deficit strutturali verso l’obiettivo, riducendo il loro disavanzo di 0,5 punti percentuali ogni anno.

Le cose però non sono così meccaniche come questo numero lascia immaginare: in tutte le fasi del procedimento lo Stato in questione tratta continuamente con la Commissione Europea, sia sugli obiettivi da raggiungere sia sui tempi in cui farlo. Gli OMT, per esempio, vengono concordati con la Commissione e possono essere successivamente aggiornati. La regola che prevede di ridurre il deficit strutturale dello 0,5 per cento l’anno può essere ammorbidita con il ricorso alla famosa “flessibilità”. Proprio la presenza di questi margini per discutere è la ragione per cui in passato ci sono state accuse (più o meno false o fuorvianti) di patti tra il governo italiano e la Commissione per accogliere migranti in cambio di maggiore flessibilità sui conti.

Se le trattative tra lo Stato e la Commissione non vanno a buon fine, la Commissione può aprire una procedura per deficit eccessivo che, in ultima analisi, può portare a sanzioni economiche nei confronti di quel paese. Il via libera alle sanzioni può arrivare però solo dal Consiglio dell’Unione Europea, l’organo dove siedono i capi di governo degli stati membri. Nonostante quasi tutti gli stati membri nel tempo siano stati oggetto di procedure di infrazione (la Francia è rimasta sotto procedura di infrazione per circa dieci anni), non si è mai arrivati al punto di votare sulle sanzioni, poiché si dà per scontato che non verrebbero mai approvate per ragioni politiche e diplomatiche.

Un aspetto spesso trascurato nel dibattito pubblico è che, nel caso dell’Italia, il principale limite all’aumento del deficit non sono tanto le regole europee che, sostanzialmente, si possono disattendere senza temere particolari conseguenze. Il problema è che aumentare il deficit significa chiedere più denaro in prestito ai cosiddetti investitori (cioè chiunque acquisti titoli di stato, dalle banche ai piccoli risparmiatori). L’Italia ha un debito molto alto e la sua crescita economica è anemica: non è detto che gli investitori siano disposti a finanziare senza limiti il deficit del nostro paese. L’aumento dello spread non è altro che un segnale che indica la crescita del prezzo chiesto in cambio di questi finanziamenti.