La gestione (c)attiva

di Riccardo Stucchi (*)

Quando si vuole investire del denaro ci si trova, fra le altre cose, di fronte alla scelta: affidarsi alla gestione attiva o utilizzare strumenti passivi? Nel primo caso il gestore prova, grazie alla propria abilità, ad avere un rendimento superiore a quello di un benchmark di riferimento; nel secondo caso, invece, lo strumento passivo replica esattamente il benchmark.

Un interessante aneddoto che abbiamo trovato nella lettera agli azionisti di Warren Buffett, noto investitore americano, può aiutare nella scelta del metodo migliore. Nel 2008 Warren Buffett ha sfidato chiunque ad individuare 5 hedge fund che, nei successivi 10 anni, avrebbero avuto un rendimento medio superiore, al netto delle spese, a quello di un fondo passivo da lui individuato. La posta in palio era 1 milione di dollari (da devolvere in beneficenza, tramite il sito longbets.org). Buffett si aspettava che molti gestori di fondi, che potevano indicare il proprio fondo tra i 5, accettassero la scommessa. D’altra parte è il loro lavoro battere l’indice di riferimento e per questo si fanno pagare profumate commissioni. Invece, tra le migliaia di gestori di fondi, solamente uno accettò la scommessa.

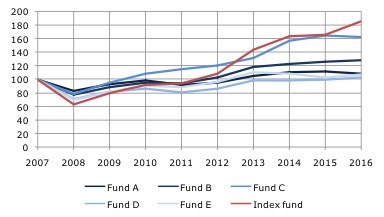

Come mostra la Figura 1 nessuno dei 5 fondi scelti (linee blu) ha avuto, finora, un rendimento superiore a quello del fondo passivo scelto da Warren Buffett (linea rossa). Ciò che rende ancora più significativo tale risultato è che i 5 fondi non sono stati scelti casualmente, ma erano stati individuati come i migliori dallo scommettitore.

Figura 1

Questo aneddoto non è un’eccezione ma rappresenta la regola. La domanda, dunque, è: come mai gestori professionisti pagati per avere una performance superiore a quella del mercato falliscono nel loro obiettivo? La risposta sta in gran parte nelle commissioni pagate ai gestori.

Una ricerca(1), considerando circa 3’700 fondi gestiti attivamente, ha indagato la relazione tra la performance di un fondo e i suoi costi. Il risultato è chiaro: la performance decresce all’aumentare dei costi con un fattore di correlazione pari a circa -1, cioè per ogni aumento o diminuzione dei costi, la performance va in senso contrario (rispettivamente diminuisce o aumenta). Ad un risultato analogo è giunta un’altra ricerca(2) che, analizzando circa 1’600 fondi a gestione attiva, ha mostrato come la differenza di performance tra il quartile più costoso e quello meno costoso è stata pari all’1.27% annuo, a favore dei fondi meno costosi.

Il nostro consiglio è quindi quello di scegliere strumenti di investimento passivi, per via dei loro costi nettamente inferiori. Se proprio volete affidarvi alla gestione attiva, invece, tenete sotto controllo i costi: più pagate, meno otterrete!

Fonti:

(1) JAVIER GIL-BAZO and PABLO RUIZ-VERDU ́ “The Relation between Price and Performance in the Mutual Fund Industry”

(2) VANGUARD “Shopping for alpha: You get what you don’t pay for”

-Note-

(*) Riccardo Stucchi è un ingegnere civile che lavora da anni in Svizzera nel settore infrastrutture nell’ambito della ricerca e sviluppo. Nel tempo libero è un curioso osservatore della realtà con occhio matematico.

-Altre letture-

My CurrentReads – un elenco degli ultimi 30 titoli (libri, articoli o post di blog) che ho trovato interessanti: colonna a destra sulla HOME page, o sotto LIBRARY > MY CURRENT READS.

Research– documenti di ricerca economica e finanziaria: sotto LIBRARY > RESEARCH.