Economia del petrolio for dummies

Decenni di discussioni sul picco del petrolio hanno prodotto fiumi di parole sull’entità delle riserve (e/o risorse) in rapporto alla produzione mondiale, ossia quanti anni di petrolio restano al mondo – il cosiddetto rapporto R/P (reserves-to-production ratio). Su questo magico numero, e sulle sue implicazioni per il futuro dell’economia moderna, sono cresciuti nel tempo un coacervo di movimenti e opinioni, alcune assennate altre meno. Economisti per cui le riserve di petrolio aumentano sempre, chi cerca trova e domani è un giorno nuovo, o geologi per cui l’aumento esponenziale della produzione prosciugherà le risorse petrolifere ieri, neanche il tempo di addormentarsi. Il problema è che ridurre la dinamica di sfruttamento del petrolio alla bruta quantità di greggio rimasto in rapporto alla produzione è spesso fuori bersaglio. Come ebbe a dire Morris Adelman [1], con poche parole ma molta saggezza:

Risorse finite è uno slogan vuoto; conta solo il costo marginale.

Esaminando le teorie del picco del petrolio attraverso la lente dell’economia molti elementi fattuali appaiono evidenti, comprese le recenti turbolenze del mercato petrolifero. Ma andiamo con ordine.

1. Costo marginale. Cominciamo dall’inizio, ossia dalla definizione di costo marginale. Brutalmente, per chi non mastica molto di economia, il costo marginale di qualcosa, sia esso un prodotto o una risorsa naturale, è il costo che si paga per portare in produzione la prossima unità dello stesso qualcosa. Il costo marginale è il centro di gravità degli investitori. Ad esempio, pratica insegna che nel mondo digitale il costo marginale spesso tende rapidamente a zero. Questo è il motivo per cui la produzione digitale – Facebook, Twitter, Instagram, eccetera – attrae oggi moltissimi investitori. Se nel mondo dei bit i costi marginali hanno invero il potenziale di annullarsi rapidamente, nel mondo della produzione fisica il costo marginale generalmente si riduce molto meno velocemente o, in alcuni casi, non si riduce affatto, e questo è il caso del petrolio. È vero che, a seconda di come si esegue la contabilità, per un singolo pozzo il prossimo barile di petrolio può anche avere un costo marginale decrescente. Tuttavia, riferendosi al costo marginale del barile di petrolio su base globale – cioè al costo di portare in produzione un nuovo pozzo o giacimento intero – le cose cambiano. In peggio (per alcuni) o in meglio (per altri).

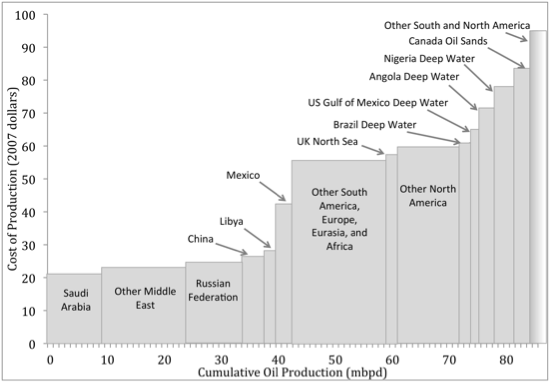

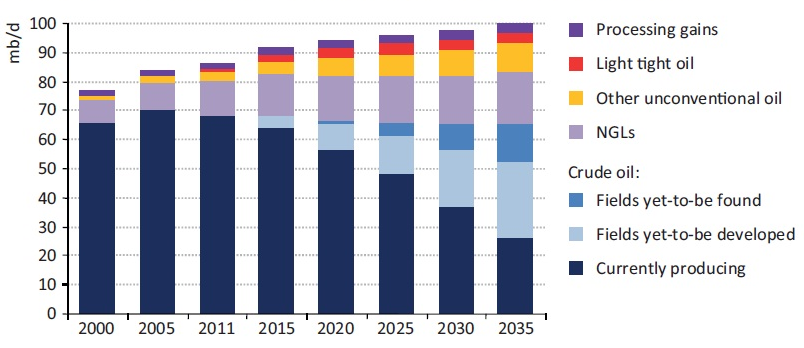

2. Marginalismo, prezzo e scarsità. È ben noto alla comunità degli analisti del petrolio che il costo marginale del greggio è da anni in aumento. Il che, ci fosse bisogno di dirlo, manda in agitazione gli investitori che temono la riduzione dei guadagni futuri. Come si vede nel grafico sotto [2] nuovi giacimenti (deep water) o greggi non convenzionali (oil sands, tight oil, oil shale e extra-heavy oil) hanno un prezzo marginale assai superiore al greggio convenzionale dell’OPEC (Middle east, Saudi Arabia).

I motivi della differenza di costo marginale sono certamente molti, ma collegarli alla resa energetica decrescente (EROEI) probabilmente non è in prima approssimazione errato. Guardando alla serie temporale dei diversi greggi prodotti (grafico sotto [3]) viene spontaneo correlare l’aumento del prezzo del petrolio col picco della produzione di greggio convenzionale. Allora è vero: il greggio facile (convenzionale) è finito, quello non convenzionale ha costi estrattivi proibitivi e l’economia globale è destinata irrimediabilmente al tonfo. Non così in fretta. Il ragionamento, per quanto sensato, manca di considerare un elemento importante: le dinamiche di mercato.

I motivi della differenza di costo marginale sono certamente molti, ma collegarli alla resa energetica decrescente (EROEI) probabilmente non è in prima approssimazione errato. Guardando alla serie temporale dei diversi greggi prodotti (grafico sotto [3]) viene spontaneo correlare l’aumento del prezzo del petrolio col picco della produzione di greggio convenzionale. Allora è vero: il greggio facile (convenzionale) è finito, quello non convenzionale ha costi estrattivi proibitivi e l’economia globale è destinata irrimediabilmente al tonfo. Non così in fretta. Il ragionamento, per quanto sensato, manca di considerare un elemento importante: le dinamiche di mercato.

3. Produzione e mercato perfetto. Per capire come il costo marginale influenzi il prezzo di mercato procederemo con un esempio brutalmente semplificato. Immaginiamo che al mondo vi siano 10 giacimenti di petrolio in grado di produrre 1.000 barili al giorno. Di questi 10 giacimenti, nove producono ad un costo marginale di 25 dollari al barile ($/b) mentre il decimo a 100 $/b. Con una domanda di 9.000 barili al giorno, la teoria economia standard (mercato perfetto) insegna che l’offerta viene soddisfatta dai 9 giacimenti con costo marginale di produzione di 25 $/b. Se il prezzo di mercato uguaglia il costo marginale, la bolletta totale per la fornitura di petrolio ammonta dunque 9.000 barili al giorno x 25 $/b = 225.000 $ al giorno.

3. Produzione e mercato perfetto. Per capire come il costo marginale influenzi il prezzo di mercato procederemo con un esempio brutalmente semplificato. Immaginiamo che al mondo vi siano 10 giacimenti di petrolio in grado di produrre 1.000 barili al giorno. Di questi 10 giacimenti, nove producono ad un costo marginale di 25 dollari al barile ($/b) mentre il decimo a 100 $/b. Con una domanda di 9.000 barili al giorno, la teoria economia standard (mercato perfetto) insegna che l’offerta viene soddisfatta dai 9 giacimenti con costo marginale di produzione di 25 $/b. Se il prezzo di mercato uguaglia il costo marginale, la bolletta totale per la fornitura di petrolio ammonta dunque 9.000 barili al giorno x 25 $/b = 225.000 $ al giorno.

Ora immaginiamo che la domanda salga a 9.001 barili al giorno. Il primi nove giacimenti sono già sfruttati e tocca ricorrere al decimo. Questo però ha un costo marginale di 100 $/b. Per consentire a questo pozzo di produrre senza andare in perdita il prezzo deve aumentare. Assumiamo per semplicità che aumenti a 100 $/b. La bolletta totale del petrolio sale dunque a 9.001 barili al giorno x 100 $/b = 900.100 $ al giorno. Questo esempio, pur brutalmente semplificato, evidenzia come anche un minimo aumento della domanda può causare brusche impennate del prezzo, senza speculazioni e senza cartelli delle compagnie petrolifere. Questo è grossolanamente quanto accaduto con l’entrata sul mercato dei greggi non convenzionali americani – sabbie bituminose dell’Alberta, ultra-deep offshore del Golfo del Messico, Golfo di Guinea e Brasile, oil shale in Texas, extra-heavy oil in Venezuela, biocarburanti in Brasile, carbone liquefatto in Sud Africa. I pozzi più convenienti sono stati eccessivamente sfruttati – a questo fatto ci si riferisce quando si parla di picco del petrolio convenzionale – e tocca ricorrere a quelli meno convenienti, da cui l’aumento del costo marginale e indi del prezzo del petrolio. Questo in teoria economica di mercato perfetto. Il mercato del petrolio, tuttavia, segue dinamiche tutt’altro che perfette.

4. OPEC o NON-OPEC. In un mercato perfettamente competitivo il prezzo tende al costo marginale. Altrimenti detto, il prezzo riflette i costi che un fornitore efficiente deve recuperare per produrre il prossimo barile di petrolio necessario a soddisfare la domanda globale. Al contrario, in regime di monopolio, il monopolista può fissare un prezzo ben al di sopra dei costi marginali e limitare la produzione, al fine di garantire che l’offerta non superi la domanda (che altrimenti sarebbe a causa del prezzo artificialmente alto). Nel mondo reale, l’OPEC detiene circa il 40 per cento della produzione di petrolio mondiale e la maggior parte della capacità inutilizzata, principalmente in Arabia Saudita. Per decenni i sauditi hanno usato questo doppio vantaggio strategico per forzare il prezzo del greggio sul mercato. Da tempo l’OPEC limita la produzione di petrolio ogni volta che la produzione supera la domanda, assumendo il cosiddetto ruolo di swing producer. Il risultato è stato di concentrare un enorme potere nelle mani di pochi, situazione ascesa all’immaginario comune in teorie di complotti segreti e spy stories di Hollywoodiana memoria. Non si equivochi, l’OPEC non controlla l’economia mondiale. Uragani estivi nel Golfo del Messico, disordini nel Delta del Niger, conflitti in Ucraina e scioperi vari generano maggiori pressioni sui prezzi del petrolio di qualunque variazione della produzione decisa dall’OPEC. Gli è che, vuoi per l’insaziabile domanda cinese, vuoi per i limiti di produzione autoimposti dall’OPEC, gli incentivi creatisi per altri produttori di petrolio, soprattutto negli Stati Uniti e in Canada, per aumentare la produzione anche con costi marginali più elevati sono stati molto forti. America, Canada e un po’ tutti gli Stati produttori di greggi non convenzionali hanno cominciato a macinare profitti crescenti, a danno dei sauditi.

Al netto degli shock economici, le dinamiche del mercato del petrolio sono infatti cambiate strutturalmente nel 2005, quando shale e greggi non convenzionali hanno fatto il loro primo, timido ingresso sul mercato. Tempo pochi anni, dal 2011 in poi, e l’entusiasmo per il greggio non convenzionale è andato alla stelle, vuoi per l’aumento della produzione in Nord America e i ricavi che ne derivano, vuoi per il sogno mai sopito di indipendenza energetica nazionale, con tutti i corollari di supremazia geopolitica che ne conseguono (Medio Oriente, Russia, eccetera). Il recente crollo del prezzo del petrolio però ha ricondotto i sogni americani alla realtà. Certo, l’insaziabile aumento della domanda cinese era in grado di soddisfare tutti i produttori, americani e sauditi, ma cosa succede se l’economia cinese inizia a rallentare e l’insaziabile domanda viene meno?

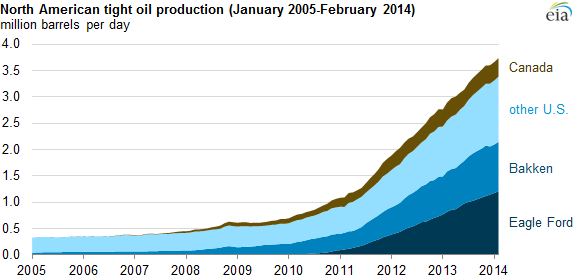

5. Picco del petrolio e teoria dei giochi. In un mercato perfetto, gli attori offrono sul mercato tutta la produzione a loro disposizione per intercettare la domanda disponibile. L’unica eccezione è costituita dal caso in cui il saggio di crescita del prezzo del petrolio sopravanzi i costi di deprezzamento (razionamento speculativo) ma siccome nessuno si attende che il prezzo del barile di petrolio salga a 1000 dollari in pochi anni possiamo tranquillamente scartare questa opzione. L’assunto di massima produzione è indubbiamente confermato nel libero mercato americano, dove i moltissimi produttori di greggio non convenzionale hanno incessantemente riversato sul mercato oltre tre milioni di barili al giorno di offerta aggiuntiva dal 2008 ad oggi [4]. Circa un terzo dell’intera produzione saudita.

Ora, come detto sopra, l’OPEC non solo agisce da swing producer sul mercato globale del petrolio ma detiene anche una capacità strategica di minimo 2-3 milioni di barili al giorno facili. Difficile stimare con precisione l’ammontare della capacità strategica saudita. Come tutti i segreti di sicurezza nazionale i dati non sono accessibili al pubblico. Tenendo a mente l’economia del costo marginale, l’applicazione della teoria dei giochi sulle dinamiche di mercato rende evidenti alcuni elementi non scontanti.

Ora, come detto sopra, l’OPEC non solo agisce da swing producer sul mercato globale del petrolio ma detiene anche una capacità strategica di minimo 2-3 milioni di barili al giorno facili. Difficile stimare con precisione l’ammontare della capacità strategica saudita. Come tutti i segreti di sicurezza nazionale i dati non sono accessibili al pubblico. Tenendo a mente l’economia del costo marginale, l’applicazione della teoria dei giochi sulle dinamiche di mercato rende evidenti alcuni elementi non scontanti.

– Gioco a somma zero. La prima cosa da comprendere è che anche se l’OPEC svolge un ruolo chiave nell’influenzare il prezzo del petrolio modulando la sua produzione, nel lungo periodo è il costo marginale di produzione del greggio NON-OPEC che determina il prezzo di mercato del petrolio. L’incremento della domanda globale negli ultimi dieci anni ha causato l’incremento del costo marginale di produzione perché l’industria petrolifera ha potuto estrarre a costi marginali più elevati per produrre il prossimo barile di petrolio. Di questo incremento hanno goduto tutti, sauditi e americani. Il punto è che il gioco del prossimo barile di petrolio è un gioco a somma zero (zero-sum game) tra OPEC e NON-OPEC. Altrimenti detto, qualora il prossimo barile venisse prodotto dall’OPEC, l’effetto sarebbe di far cadere i prezzi mondiali al di sotto del costo marginale del barile NON-OPEC, mettendo fuori mercato i produttori americani di greggi non convenzionali – esattamente quel che stiamo vedendo oggi – ma contemporaneamente riducendo il prezzo del petrolio sul mercato e, con esso, i cospicui ricavi dei sauditi. In condizione di mercato perfetto i sauditi userebbero la loro offerta per intercettare il massimo della domanda che essa può soddisfare, fino all’esaurimento delle risorse. Da lì il mercato passerebbe a produttori dai costi marginali più elevati e via così. Tale comportamento è però contraddetto dai fatti e dal ruolo di swing producer che l’OPEC ha assunto, in cui calmiera il prezzo di mercato con opportuni vincoli sulla produzione.

– Gioco del pollo. Perché? Perché un mercato stabile nel lungo periodo conviene a tutti, specialmente a chi detiene un 40 per cento del totale. Se poi il prezzo è determinato dal costo marginale del greggio non convenzionale americano – ben più alto del greggio convenzionale saudita – il gioco è fatto. Il problema inizia quando la domanda cinese cala ma l’inarrestabile produzione americana no. Questo costringe lo swing producer a ritirarsi, limitando la propria offerta e perdendo quote sempre più consistenti di mercato a vantaggio dei rivali. È il cosiddetto Gioco del pollo (chicken game), in cui uno dei giocatori, gli americani in questo caso, ottiene la vittoria facendo la voce grossa senza combattere. Dall’autunno scorso, i leader OPEC hanno evidentemente deciso di dismettere i panni dello swing producer e giocare al gioco del pollo con gli americani, inondando il mercato di greggio OPEC dal costo marginale inferiore alla produzione non convenzionale. Il risultato è da manuale di economia: prezzo del petrolio in caduta libera e industria petrolifera americana spinta fuori mercato. Chi pensa che l’effetto sia limitato alle piccole compagnie petrolifere americane si sbaglia. Quelle compagnie sono finanziate da banche, fondi pensione e tutto il resto, la portata dell’effetto non va sottovalutata.

Se questa situazione perdurasse nel lungo periodo affosserebbe completamente – ho detto completamente – l’industria americana del greggio non convenzionale. Difficile credere che lo scopo della manovra saudita sia questo, perché vorrebbe dire rinunciare ai cospicui guadagni incamerati proprio grazie alla presenza sul mercato del greggio non convenzionale americano, dal costo marginale più elevato. Probabilmente l’OPEC mira a preservare la propria quota di mercato, spingendo al ribasso i prezzi e costringendo i produttori americani a ridurre drasticamente la loro produzione, riequilibrando offerta e domanda globale. In pratica, i sauditi smetteranno di essere uno swing producer forzando i produttori di greggio non convenzionale americano in questo ruolo. Può dunque essere che non abbiamo ancora visto il fondo nella discesa del prezzo del petrolio, ma è quasi impossibile dirlo con certezza. Va da sé che un mercato siffatto è ben lungi dall’essere perfetto e l’ipotesi che i produttori usino sempre e comunque tutta l’offerta a loro disposizione per intercettare la domanda – l’assunto base delle teorie del picco del petrolio – è pura speculazione.

6. Concludendo. Dallo studio delle dinamiche di produzione del petrolio con la lente dell’economia marginalista si evince che:

1) il fatto che i sauditi non abbiano aumentato la produzione di greggio convenzionale non significa necessariamente che *non possono*, ma anche che *non vogliono*.

2) Quante sono le riserve strategiche di greggio dell’OPEC non è dato sapere. Certo è che il petrolio è una risorsa finibile e prima o poi la quantità disponibile non potrà che progressivamente declinare.

3) Parlare di picco della produzione fisica di petrolio è un problema mal posto. Di nuovo, risorse finite è uno slogan vuoto; conta solo il costo marginale. Il crollo del prezzo del greggio di questi ultimi mesi e le ripercussioni sull’offerta ne sono la dimostrazione plastica.

4) Se le premesse per un corposo aumento della produzione di shale gas in Nord America sono probabilmente reali e concrete, così non è per la produzione di greggio non convenzionale. E tanti saluti ai sogni di indipendenza energetica americana.

5) Quando svilupperanno le auto ibride a gas naturale sarà sempre troppo tardi.

[questo articolo è apparso su iMille-magazine, qualche giorno fa]

****

Bibliografia:

[1] Morris Adelman fu Professor Emeritus in economia dell’energia al MIT. Fu autore di numerosi saggi sull’argomento, tra cui World Petroleum Markets, The Economics of Petroleum Supply e Genie out the bottle.

[2] David Murphy – The oil drum (2010).

[3] World Energy Outlook (2012).

[4] US Energy Information Administration (2014).