Ripassiamo: cos’era quindi lo spread?

Un bignami sull'indicatore economico che ci ha accompagnato durante gli anni peggiori della crisi e che oggi è tornato improvvisamente attuale

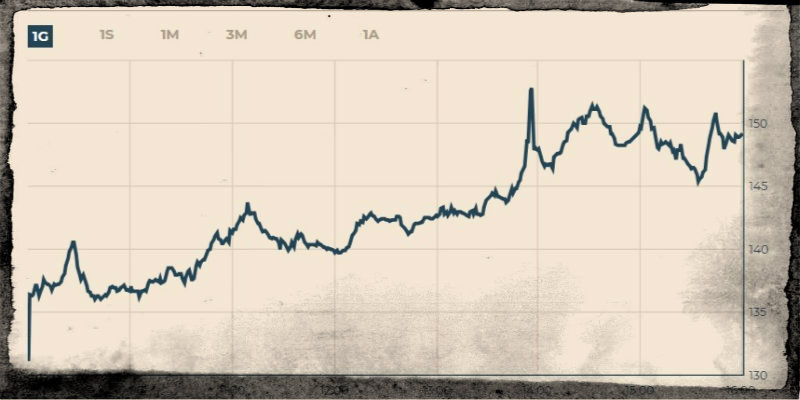

Tutti i principali giornali italiani oggi parlano dell’aumento dello spread legato alla pubblicazione online di una bozza del “contratto” di governo in discussione tra Movimento 5 Stelle e Lega. Lo spread ha raggiunto oggi pomeriggio i 150 punti, il livello più alto dalle elezioni politiche del 4 marzo. Significa, in breve, che sui mercati finanziari internazionali è aumentata la preoccupazione che in futuro il governo italiano non possa o non voglia rimborsare ai creditori il denaro che hanno prestato all’Italia. Di spread si parlò soprattutto nell’inverno del 2011, quando negli ultimi giorni del governo Berlusconi toccò i 550 punti. Ecco un breve ripasso per ricordarsi che cos’è, come se ne stabilisce e cambia il valore e perché è importante (e qui una pagina dove potete seguirlo in tempo reale).

Lo spread per tutti

“Spread” è una parola inglese che in italiano si può tradurre come “ampiezza”: in questo caso, definisce l’ampiezza della differenza di rendimento tra i titoli di stato italiani e quelli tedeschi. Per spiegarlo in maniera un po’ più semplice bisogna partire dai titoli di stato.

I titoli di stato sono il mezzo con cui uno stato ottiene dei soldi in prestito. L’Italia ha bisogno di prenderne costantemente, per finanziare la sua spesa, e quindi usa i titoli: li vende a una certa cifra, promettendo di rimborsarli entro una certa data a chi li ha comprati. I titoli sono comprati da fondi, banche, risparmiatori grandi e piccoli: probabilmente anche voi, oppure i vostri genitori, oppure la banca dove avete il vostro conto corrente o il vostro fondo pensione, hanno investito in titoli di stato. Perché questi enti dovrebbero prestare dei soldi all’Italia? Perché l’Italia promette di restituirglieli con gli interessi. Questo interesse è il rendimento di cui parlavamo prima.

Ora, come sempre, gli investimenti più sicuri – quelli che mettono meno a rischio i soldi di investe – permettono di guadagnare meno; mentre gli investimenti che permettono di guadagnare di più, attraverso rendimenti più alti, sono quelli che comportano però anche i rischi maggiori di non veder tornare i soldi investiti. In altre parole, se sei uno Stato e vuoi convincere qualcuno a prestarti i suoi soldi, dovrai offrire un certo rendimento: se secondo chi investe c’è il rischio che tu non restituisca quei soldi, allora per convincerli dovrai offrire un rendimento più alto. Se c’è un rischio molto basso che quel prestito non venga restituito dall’Italia, il rendimento sarà minimo; se il rischio è più alto, il rendimento sarà più alto.

La Germania è considerato il paese economicamente più solido e affidabile d’Europa: per questo il rendimento dei suoi titoli di stato è bassissimo – chi li compra rischia pochissimo, quindi guadagna pochissimo – e viene usato come misura di confronto con il rendimento dei titoli di stato degli altri paesi. Più è alta la differenza, più quel paese sarà percepito rischioso rispetto alla Germania. Quella differenza è lo spread.

Lo spread si misura in “punti base”, cioè centesimi di punto percentuale. Uno spread intorno ai 150 punti, come quello di oggi, significa che i titoli di stato italiani rendono a chi li compra – mentre costano per l’Italia, che li vende – l’1,5 per cento in più di quelli tedeschi. In genere lo spread si misura utilizzando i titoli di stato decennali, cioè quelli che lo stato rimborsa dopo dieci anni (se non riesce a rimborsarli, si parla di default o bancarotta). Ricapitoliamo, quindi: lo spread misura in punti percentuale la differenza tra il rendimento dei i titoli di stato decennali di un paese a confronto con quelli tedeschi.

Perché lo spread dei titoli italiani è salito?

Secondo la gran parte degli analisti e degli osservatori, lo spread è salito a causa delle anticipazioni del programma di Lega e Movimento 5 Stelle, che contiene accenni a una possibile uscita dall’euro, un evento estremo ritenuto molto rischioso dagli investitori e che si riteneva oramai uscito dai programmi dei due partiti. Anche se poi non dovesse fare parte del programma finale, il solo fatto che se ne sia discusso in un contesto così importante da parte di chi comporrà il possibile futuro governo ha creato preoccupazioni per la futura capacità dell’Italia di rimborsare i suoi creditori.

Come abbiamo visto, se l’investimento nei suoi titoli è considerato più rischioso, l’Italia deve offrire interessi più alti per convincere gli investitori a prestarle dei soldi: quindi stamattina lo spread si è alzato raggiungendo i 150 punti e tornando poi intorno ai 145. È stato un incremento rapido ma che ha portato lo spread a un livello non particolarmente alto: per gran parte del 2017 lo spread è rimasto stabilmente sopra i 160 punti, ed era sceso sotto i 140 soltanto nei primi mesi del 2018.

Cosa ci dice lo spread?

Come dicevamo, lo spread ci dice sinteticamente quanto un certo paese è ritenuto un pagatore affidabile. Più lo spread è vicino al valore della Germania, più quel paese è considerato affidabile: gli si possono prestare dei soldi senza chiedere un interesse troppo alto, poiché è un investimento sicuro. Un paese con alto spread, invece, è considerato poco affidabile: prestargli soldi è un investimento rischioso e quindi il creditore chiede in cambio un “premio al rischio” molto alto, cioè un interesse elevato.

Quello che lo spread non ci dice è la salute complessiva di un’intera economia o le sue prospettive nel futuro. Come abbiamo visto è soltanto l’indicatore più efficace per misurare quanto, in un dato momento, gli investitori si fidano della capacità di un paese di restituire loro il denaro che gli prestano. Come vedremo tra poco, però, lo spread ha alcuni limiti anche in questo scopo.

Chi decide lo spread?

Nessuno in particolare: lo spread è il risultato naturale delle operazioni che vengono fatte sui cosiddetti “mercati secondari”, il luogo dove vengono scambiati i titoli di stato dopo che sono stati emessi dallo Stato. Ogni minuto, durante l’apertura dei mercati secondari, le contrattazioni di compratori e venditori concorrono a formare lo spread che poi leggiamo sui giornali. Non c’è quindi necessariamente un solo attore che decide in maniera arbitraria il livello dello spread. Soprattutto per un paese grande come l’Italia, che ha circa 2 mila miliardi di debito in circolazione, è molto difficile per un unico attore spostare il rendimento dei titoli di stato italiani (per esempio vendendone moltissimi tutti insieme) e facendo così alzare anche lo spread.

Non è impossibile che accada, però, soprattutto quando la vendita non viene compiuta da un unico grande ente, ma da numerosi grandi enti che agiscono di concerto, per esempio banche, grandi fondi d’investimento e fondi pensione. In genere questi attori decidono di agire di concerto quando arrivano notizie che ritengono preoccupanti. Per esempio lo spread toccò il suo record storico nel novembre del 2011, quando divenne chiaro che Berlusconi non aveva più una maggioranza parlamentare né la forza politica per approvare una risolutiva riforma delle pensioni, allora da molti ritenuta necessaria per mettere al sicuro i conti dell’Italia nel lungo periodo e consentirle di superare la crisi.

La Banca Centrale Europea è probabilmente uno dei pochi attori dotati di volontà e risorse sufficienti a modificare, da sola, rendimenti e spread dei titoli di stato dei paesi europei. Attualmente è impegnata in un programma che prevede un massiccio acquisto di titoli di stato di paesi europei, tra cui soprattutto quelli italiani. Questo programma di acquisto ha contribuito moltissimo a tenere basso il rendimento dei titoli di stato italiani. Il programma di acquisto terminerà probabilmente nel 2019 e non è chiaro, a quel punto, cosa accadrà allo spread.