Il Nobel per l’Economia a Fama, Hansen e Shiller

Per i loro studi sull'"analisi empirica del prezzo degli asset" (e non è tecnicamente un Nobel, ok)

Il premio Nobel per l’Economia è stato assegnato a Eugene F. Fama, Lars Peter Hansen e Robert J. Shiller per i loro studi sull'”analisi empirica del prezzo degli asset” (tecnicamente non si tratta di un Nobel vero e proprio, ma del Premio della Banca di Svezia per le scienze economiche in memoria di Alfred Nobel).

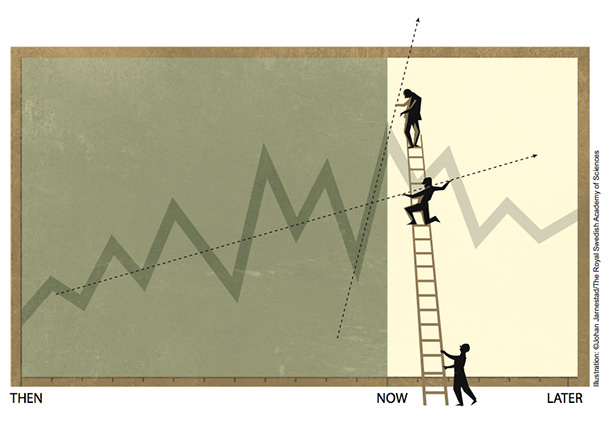

Grazie ai loro studi, Fama, Hansen e Shiller hanno trovato e raffinato il modo per prevedere l’andamento dei prezzi delle azioni di borsa e dei titoli di stato nel medio periodo (3 – 5 anni), nonostante sia sostanzialmente impossibile fare previsioni sugli stessi nel brevissimo termine (giorni e settimane).

Negli anni Sessanta, Eugene F. Fama insieme con alcuni collaboratori ha dimostrato che i prezzi delle azioni sono molto difficili da prevedere nel breve periodo, e che su questi incidono rapidamente le nuove informazioni che circolano sui titoli azionari stessi. I suoi studi e le sue scoperte hanno influenzato buona parte delle ricerche successive sull’andamento dei prezzi e hanno avuto un impatto anche nella pratica, su come funziona il mercato. Gli “index fund” (“fondi indicizzati”) sono un esempio dei cambiamenti portati da queste nuove analisi e teorie.

Nei primi anni Ottanta, Robert Shiller ha invece scoperto che l’andamento dei prezzi può essere previsto nel medio periodo, nonostante sia impossibile prevedere la loro variazione nel breve periodo. Con i suoi studi ha messo in evidenza che i prezzi delle azioni variano molto di più rispetto ai dividendi. Ha inoltre identificato andamenti simili per i titoli di stato e per altri asset. Sulla base degli studi di Fama, Shiller e altri, Lars Peter Hansen ha elaborato un modello statistico per verificare quanto la variazione dei prezzi sia legata all’incertezza degli investitori quando investono nuovo denaro in azioni e titoli di stato.

Nel complesso, gli studi di Fama, Hansen e Shiller hanno creato le basi per gli attuali sistemi utilizzati per interpretare i prezzi degli “asset” (“cespiti”), cioè i prezzi di determinati beni come appunto le azioni e i titoli di stato. Il sistema attualmente utilizzato si basa sulle fluttuazioni nella valutazione del rischio da parte degli investitori, sulla predisposizione di questi a rischiare con i loro investimenti e su altri meccanismi del mercato.

Eugene F. Fama è nato a Boston (Massachusetts) nel 1939 e ha conseguito un dottorato presso l’Università di Chicago (Illinois) nel 1964, dove è docente.

Lars Peter Hansen è nato nel 1952 ed è originario dell’Illinois (Stati Unit). Ha conseguito un dottorato nel 1978 presso l’Università del Minnesota ed è docente presso l’Università di Chicago.

Robert J. Shiller è nato a Detroit (Michigan) nel 1946 e ha conseguito un dottorato presso il Massachusetts Institute of Technology (MIT) di Boston ed è docente presso l’Università di Yale (Connecticut).